회사채시장 2008 vs 2012…전혀 다른 세계 4년새 두배 성장…5년 이상 장기물 '흔해'

조화진 기자공개 2012-11-13 14:30:22

이 기사는 2012년 11월 13일 14:30 thebell 에 표출된 기사입니다.

차입금 장기화, 회사채 만기의 분산 등은 금융위기 이전만 해도 기업 재무 임원들의 중요한 이슈가 아니었다. 그러나 2012년 한국 대기업의 재무담당 임원(CFO)들은 고작 금리 1-2bp를 낮추자고 단기 회사채를 고집하지 않는다. 혹독한 유동성 위기를 몸으로 체험한 터라, 만기를 분산하고 차입구조를 장기화하고 자금조달 수단을 다변화해야만 기업의 돌연사(?)를 막을 수 있다는 것을 알 정도로는 성숙했다.

◇20조 원에서 40조 원으로, 7~8%에서 13%로

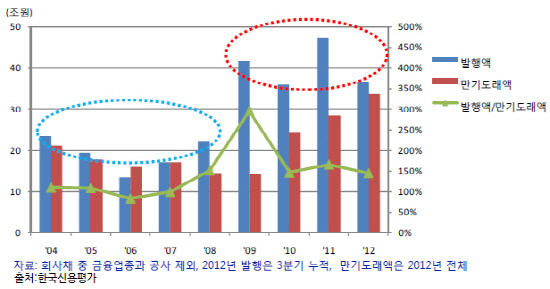

한국신용평가 조민식 기업평가본부 상무가 13일 무디스와 함께 주최한 크레딧 컨퍼런스에서 발표한 자료에 따르면, 2008년 이전 국내 회사채 연간 발행액(금융업종과 공사 제외, 이하 같음)은 20조 원 근방을 왔다갔다 했다. 2004년과 2008년은 20조 원을 조금 넘고, 그 사이에는 20조 원을 조금 밑도는 정도였다.

그러나 2009년 이후에는 그 두배인 연간 40조 원의 회사채가 발행되고 있다. 금융위기를 계기로 2009년 순식간에 40조 원을 돌파하더니, 금융위기가 진화되고 있는 중에도 줄 기색이 없다. 오히려 2010년에는 50조 원에 육박했고 올해 역시 40조 원 돌파에 무리가 없다. 어느날 갑자기 두 배 이상의 시장이 돼 버린 것이다.

|

당연히 발행 건수와 발행업체 수도 발행규모 만큼은 아니지만 늘었다. 2008년 이전에는 600개를 오르내리던 발행 건수(BBB급 이상, 이하 같음)가 2009년 이후 900건, 1000건에 달한다. 회사채를 발행하는 기업은 연간 평균 140개에서 185개로 늘었다. 회사채 시장이 커진 것에 비해 발행업체 수가 그리 늘지 않은 것이 아쉽기는 하지만, 일단 회사채 시장에 발을 들인 기업들은 '단골'이 된다는 걸 알 수 있다.

업종별로는 금융위기 이후 불황에 시달리고 있는 조선업종과 해운업종에서 단골이 쏟아져 나왔다. 국내 대형 조선사와 해운사들은 국제적인 경쟁력을 확보한 수위업체들로 신용등급도 모두 높았다. 10년 이상 호황을 누리던 이들은 갑자기 찾아온 불황과 유동성 압박을 해결하고자 회사채 시장의 문을 두드렸다.

조선업종의 경우 2008년까지 5년간 연평균 발행액이 고작 732억 원이었으나 2009년 이후 올해 3분기까지는 연평균 2조3466억 원의 회사채를 발행했다. 3000%를 넘는 놀라운 증가세다.해운사들 역시 같은 기간 5042억 원에서 2조2853억 원으로 연평균 회사채 발행액이 353% 늘었다. 이 밖에 기계업종이 연간 1722억 원에서 1조9472억 원으로 1031%, 전자업종이 8124억 원에서 2조6348억 원으로 224%, 유통업종이 5598억 원에서 1조8036억 원으로 222% 급증했다.

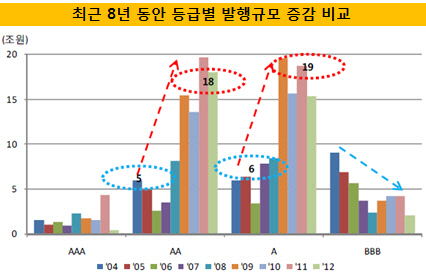

◇쏟아진 A급 이상 채권, 사라지는 BBB급 이하

회사채 시장을 새로운 세계로 이끈 주역은 AA급과 A급 기업들이다. 금융위기를 전후해 AA급의 발행액은 연간 5조 원에서 18조 원으로, A급은 연간 6조 원에서 19조 원으로 폭발적인 증가세를 보였다. 올해 누적 발행금액을 기준으로 A급과 AA급이 차지하는 비중은 90%에 달한다. 전체 발행 건수에서도 76%를 차지하고 있다. 2004~2008년까지 평균으로 금액 기준 60%였던 점을 감안할 때 회사채 시장의 성장이 A급과 AA급에 의해 주도됐음이 여실히 나타난다.

|

반대로 BBB급 기업들은 공모 회사채 시장에서 설 자리를 잃고 있다. 연간 발행액이 지난 2004년만 해도 8~9조 원에 달했지만 2007년 이후로는 단 한 차례도 연간 5조 원을 넘기지 못하고 있을 정도로 부진하다. 국내 회사채 시장이 A급 이상 우량기업들의 '그들만의 리그'로 완전히 재편된 셈이다.

돌이켜 생각하면 당연한 면도 없지 않다. 금융위기 이후 새로운 우량 기업들이 자금조달을 위해 회사채 시장에 쏟아져 나왔다. 비우량 기업들에게 주어진 기회는 줄 수 밖에 없었다. 심각한 자금경색이 발생한 마당에 비우량 기업에게 돈을 빌려줄 투자자는 별로 없었고, 이들 기업의 신용등급 마저 투기등급으로 떨어지기 일쑤여서 점차 회사채 시장의 밖으로 쫓겨났다. 금융위기를 전후해 국내 신용평가사들이 경쟁적으로 신용등급 상향에 나서면서 'A급 같지 않은 A급 이상' 기업들이 늘어난 것도 빼놓기 어렵다.

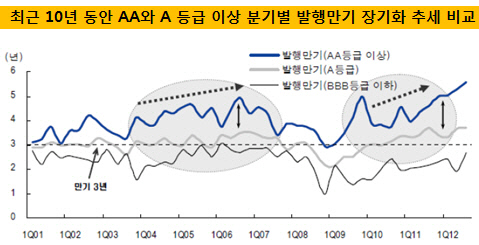

◇ 3년도 길었던 2008년 이전, 5년물도 흔한 2012년

양적 성장 만큼이나, 아니 그 이상으로 눈에 띄는 두드러진 변화는 '만기의 장기화'다. 2008년 이전까지만 해도 국내 회사채 시장의 대종은 3년물이었다. 실제로 2007년과 20008년 3년물이하(2~3년물)의 비중은 60~64%에 달한다. 만기가 5년물 이상인 채권을 발행하는 곳은 주로 공기업이었고 민간 기업에서는 극히 소수에 그쳤다.

그러나 이 역시 금융위기가 바꾸어 놓았다. 유동성 위험의 무서움을 실감한 AA급 기업을 중심으로 5년물 또는 그 이상의 만기를 가진 장기 회사채를 발행하는 사례가 급격히 늘었다. 차입구조를 장기화 및 분산하는 것이 얼마나 중요한지 깨닫게 된 것이다.

|

여기에 한국은행 기준금리 인하 등의 영향으로 사상 초유의 저금리 시대가 열리면서 장기채를 발행하더라도 이자비용이 크게 늘지 않게 됐다. 실제로 최근 AA-급의 경우 1년 만기 회사채는 3.20%, 5년 만기 회사채는 3. 40%면 발행이 가능하다. 만기를 늘리기 위해 더 지불해야 하는 금리가 과거에 비하면 턱없이 적다.

이로 인해 AA급 이상의 발행 만기는 이미 5년을 지나 빠른 속도로 길어지고 있다. A등급의 만기도 속도는 다소 처지지만 2010년 3년을 넘어섰고 4년에 근접하고 있다. 올해 10월까지 만기가 3년을 초과하는 회사채는 전체 발행액 중에 46%에 달한다.

특히 5년물 이상의 비중은 폭증하고 있다. 2008년까지만 해도 5년 이상 회사채가 연간 발행에서 차지하는 비중은 금액기준 16%, 건수 기준 10%, 발행업체수 기준 9%에 지나지 않았다. 그러나 올해 3분기까지 금액기준 53%, 건수기준 33%, 발행업체수 기준 48%에 달한다. 특히 AAA급과 AA급은 금액기준 각각 100%와 67%에 달해 사실상 5년물 이상이 표준이 됐다.

5년물 이상 장기채의 확산은 향후 회사채 투자자나 신용평가에도 상당한 변화를 몰고 올 것으로 예상된다. 만기가 길수록 금리 변동성이 커지는 것은 물론이지만, 보통 경기사이클이 2~3년인 점을 감안하면 신용등급 변동 가능성 역시 커질 수 있다. 신용평가사 입장에서는 부도위험을 모니터링하는데 더욱 신중을 기할 수 밖에 없을 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'