공종별 수주잔고로 본 몸값 '4년간 변동 없다' [대우건설 M&A]주택 수주잔고 '유지' + 플랜트·해외 '감소'...주가 하락, 경영권 프리미엄 낮아

이상균 기자/ 이명관 기자공개 2018-01-19 08:42:59

이 기사는 2018년 01월 18일 11:41 thebell 에 표출된 기사입니다.

경영권 매각이라는 호재에도 불구하고 주가는 여전히 5000원대에 머물고 있고 매각 흥행은 좀처럼 달아오르지 않고 있다. 더벨이 대우건설의 공종별 수주잔고 추이를 통해 몸값을 추정해봤다.

◇수익성 높은 주택 수주잔고 17조 유지

M&A 시장에서 건설사의 몸값을 평가하는 기준은 제조사와 다르다. 상각전영업이익(EBITDA)에 10~12를 곱해 계산하는 방식을 적용하기 어렵다. 전문가들은 건설사의 기업 가치를 평가하는 가장 중요한 지표로 최근 3년간 수주잔고 추이를 중시한다. 수주잔고는 건설사의 향후 실적을 가늠하는 지표로 활용돼 왔다.

여기에 수익성이 다른 공종별 구성 비율을 적용해 몸값을 가감하는 방식이다. 일반적으로 주택사업의 수익률이 15~20%로 가장 높고, 그 다음이 건축과 토목 순이다. 반면 플랜트와 해외사업은 최근 들어 적자를 면치 못하는 경우가 많다.

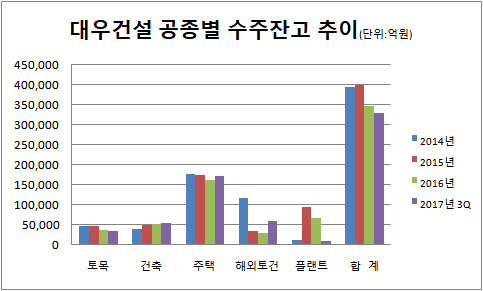

대우건설의 수주잔고는 2014~2017년 3분기까지 감소세를 보였다. 2015년 40조 800억 원을 기록한 이후 2016년 34조 7959억 원, 지난해 3분기 33조 105억 원으로 줄어들었다. 현재의 수주잔고가 지난해와 비슷한 수준을 유지하고 있다고 가정할 경우 대우건설 몸값은 2014~2015년에 비해 오히려 떨어졌다는 분석이다.

|

공종별 수주잔고 추이를 살펴보면 주택사업은 2014년 17조 8343억 원에서 지난해 3분기 17조 2237억 원으로 비슷한 수준을 유지했다. 대우건설은 2016년까지 7년 연속 주택분양 실적 1위를 기록하는 등 수주 물량을 빠르게 소진했지만 그만큼 수주 물량도 많았다는 얘기다. 주택사업 비중은 꾸준히 늘어 50%를 넘었다. 수익성 높은 주택 수주잔고 규모가 4년 전과 비슷하다는 것은 대우건설 기업 가치에 플러스 요인이다.

부실사업으로 지목됐던 플랜트와 해외토건 수주잔고도 모두 줄었다. 해외토건은 11조 6707억 원에서 6조 677억 원으로, 플랜트는 1조 2823억 원에서 8902억 원으로 감소했다. 이를 종합하면 수주잔고의 양은 줄었지만 질이 좋아진 셈이다. 지난 4년간 기업가치에 큰 변동이 없었다는 결론이 가능하다.

이는 같은 기간 대우건설의 주가 흐름과도 일치한다. 대우건설 시가총액은 2014년과 2015년, 2016년 2조 1113억~2조 4480억 원 수준을 오르내렸다. 2017년 9월말 기준으로는 주가가 7000원대로 상승하면서 시가총액도 3조 원에 육박했지만 최근 들어 다시 2조 원 중반대로 하락했다. 4년간 비슷한 수준을 맴돌았다.

◇"거품 빠진 지금이 대우건설 인수 적기"

경영권 매각이라는 호재에도 불구하고 대우건설 주가가 좀처럼 오르지 않았던 것은 시장에서 매각 가능성을 낮게 봤기 때문이다. 산업은행은 대우건설 몸값으로 최소 2조 원, 주당 8000원 이상을 고집해왔다. 현재 주가보다 3000원 이상 높은 가격이다.

하지만 산업은행이 호반건설의 지분 40% 분할매각 제안을 받아들이면서 상황이 달라졌다. 본입찰 최저 기준선인 매각예정 가격도 주당 7300~7500원으로 정했다. 현재 주가를 감안하면 경영권 프리미엄을 25~29%로 설정한 것이다. 일반적인 경영권 프리미엄(30%)보다 낮은 수준이다. 본입찰 과정에서 대우건설 매각가가 다소 높아질 수 있지만 호반건설의 특성상 무리한 가격을 제시하지 않을 것이란 전망이 우세하다.

산업은행이 눈높이를 낮추면서 설마 했던 대우건설의 거래 성사 가능성도 높아졌다는 평이다. 일각에서는 대우건설 몸값에 거품이 빠진 지금이 인수 적기라는 주장도 내놓는다. 때마침 증권가에서는 대우건설이 지난해 역대 최대 수준의 실적을 기록한 것으로 추정하고 있다. SK증권에 따르면 지난해 대우건설은 매출액 12조 1950억 원, 영업이익 8630억 원을 기록할 것으로 예상됐다.

IB업계 관계자는 "꼼꼼하기로 유명한 호반건설이 대우건설 인수에 적극성을 보인다는 점에 주목할 필요가 있다"며 "현재 대우건설 몸값이 적정 수준이라는 판단을 했을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까