'한지붕' LB인베·LB PE, 엇갈린 '빅히트' 회수전략 [BTS·빅히트엔터 성공 방정식]⑤LB인베 '성장성' 기대 vs LB PE '엑시트' 수익률 극대화

정강훈 기자공개 2018-06-12 08:02:50

[편집자주]

글로벌 음원시장이 방탄소년단(BTS)의 가락에 취했다. 아름다운 비주얼과 화려한 무대퍼포먼스 등 패키지 음악으로 세계인의 마음을 사로 잡았다. 연일 쏟아지는 아이돌 그룹 홍수 속에 '푸른 눈의 팬덤'을 불러 일으킨 BTS의 투자유치와 성공 비결을 짚어보고, 다른 엔터테인먼트 후속 투자로 이어질 수 있을지 점검해 본다.

이 기사는 2018년 06월 08일 08:06 thebell 에 표출된 기사입니다.

LB PE는 지분 전량을 조기에 매각해 짧은 기간에 짭짤한 차익을 실현했다. 반면 장기 투자 중인 LB인베스트먼트는 빅히트의 기업가치가 더 높아질 것이라 판단하고 '홀딩'을 택했다.

|

LB인베스트먼트는 넷마블게임즈가 재무적 투자자(FI)들을 대상으로 추진했던 구주 거래에 참여하지 않았다. 당시 기준이 된 기업가치는 약 7800억원으로 이른바 '3대 연예기획사'인 SM·YG엔터테인먼트·JYP Ent.와 비슷하거나 상회하는 몸값이었다. 계약 당시 빅히트의 기업가치를 두고 시장에서는 거품 논란도 있었으나 LB인베스트먼트는 오히려 7800억원도 적다고 판단했다. 기업공개(IPO)에 나설 경우 1조2000억원 이상의 가치가 있다고 내다봤다.

빅히트는 아직 본격적인 상장 채비에 들어가지 않고 있다. 시장에서는 빅히트의 IPO 시점을 내년 하반기나 그 이후로 예상하고 있다. 물론 오너인 방시혁 대표의 의중과 내부 사정에 따라 일정은 크게 바뀔 수 있다.

올해 빅히트는 영업이익이 약 500억원에 달할 것으로 예상된다. 현재 증권시장에서 엔터주들에게 높은 주가수익률(PER)이 적용되고 있는 것을 감안하면 조단위 몸값이 거뜬할 전망이다.

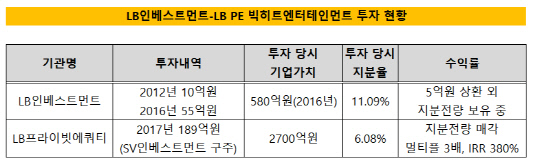

LB인베스트먼트의 총 투자금은 65억원으로 이 중 5억원을 초기에 회수했다. 남은 60억원 규모 주식을 현재 그대로 보유하고 있다. 빅히트의 몸값을 1조원으로 낮춰 잡아도 LB인베스트먼트가 보유한 지분의 평가가치는 약 1200억원이다. 20배 이상의 멀티플 달성이 어렵지 않은 셈이다.

현재 LB인베스트먼트는 빅히트의 구주 매입을 원하는 기관들의 러브콜을 끊임없이 받고 있다. 아직 LB인베스트먼트는 구체적인 회수 전략을 세우지 않았으며 구주 매각과 IPO의 가능성을 모두 열어두고 있다. 다만 방탄소년단의 본격적인 글로벌 시장 공략을 눈 앞에 두고 급하게 주식을 처분할 이유가 없기 때문에 당분간 관망에 나설 것으로 보인다.

|

LB인베스트먼트와 한 지붕 아래 있었다가 지난해 분사한 LB PE도 빅히트의 주요 주주였다. LB PE는 지난해 하반기에 SV인베스트먼트가 보유했던 구주를 189억원에 매입했다. 투자 당시 지분율은 6.08%로 리픽싱을 거쳐 약 7%로 높아졌다.

LB PE는 LB인베스트먼트와 달리 넷마블의 러브콜에 응하며 발빠르게 투자금을 회수했다. 분사 이전에도 LB인베스트먼트는 VC본부와 PE본부가 독립적으로 운용됐다. 서로 딜 소싱에 도움을 줄 수는 있겠지만 최종적인 의사결정은 철저하게 분리된 구조다. 분사 이후에 이뤄진 투자 회수에서 서로의 판단이 갈린 것이다.

그 결과 LB PE는 투자한지 1년도 안돼 원금의 3배 가량을 회수했다. 내부수익률(IRR) 기준으로는 380%의 수익률이다. 넷마블이 공정거래위원회에 지분 취득을 신고하는 절차 때문에 딜 클로징이 늦어지지 않았다면 IRR은 400%를 돌파할 수 있었다. IRR 극대화와 안정성을 중시하는 PEF로서는 흡족한 성과였다.

일반적으로 벤처캐피탈은 '고위험·고수익'을, PEF는 '중위험·중수익'을 추구한다. LB인베스트먼트가 빅히트의 성장에 과감하게 베팅했다면 LB PE는 안정적인 수익 실현을 택했다. 멀티플 기준으로는 초기에 투자했던 LB인베스트먼트의 예상 수익률이 월등히 높지만 IRR 기준으로는 투자 기간이 짧았던 LB PE가 유리하다. 회수 전략은 갈렸지만 두 회사 모두 주어진 여건에서 만족스런 성적표를 받아든 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립