온라인 교육 재편, 우후죽순 등장…'성장성' 의문 [교육업체 IPO 명암]학령인구 감소, 수익성 한계 지적…공모자금 확보 필수 '딜레마'

신민규 기자공개 2018-06-18 07:26:00

이 기사는 2018년 06월 14일 16:08 thebell 에 표출된 기사입니다.

2008년 당시 대입 자율화와 영어 공교육 강화 추세 속에서 학습지·학원 위주의 상장 붐이 일었다면 최근에는 온라인 시장 재편 과정에서 경쟁 우위에 선 기업들이 나서는 모습이다. 과거 사교육 업체의 상장 실패사례를 답습하지 않겠다는 의지가 확고해 보인다.

그러나 시장은 보다 근본적인 의문을 제기하고 있다. 인구수급 구조상 학령인구 감소가 지속되면 교육업체 입장에서 성장성에 한계가 올 수밖에 없다는 지적이다. 무리하게 시장점유율을 확보하려는 과정에서 과로사 등의 문제가 발생하고 있는 점도 우려를 키우고 있다. 공모자금을 통한 사업 키우기가 시급한 상황이지만 상장 체력을 갖춘 곳은 소수에 불과하다는 게 업계 시각이다.

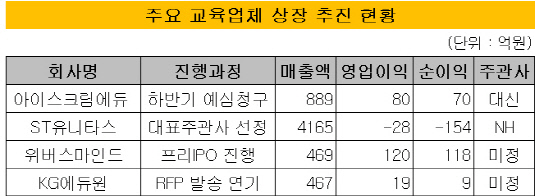

◇아이스크림에듀·ST유니타스 등 줄줄이 대기…공모자금 확보 '관건'

올해 들어 상장 계획을 검토하거나 직접 추진하는 곳은 아이스크림에듀, 에스티유니타스, 위버스마인드, KG에듀원 등이 있다. 내년 상장 계획을 갖고 주관계약을 맺은 곳도 상당수 대기중인 것으로 알려졌다.

초등교육 콘텐츠 기업인 아이스크림에듀는 교육업체 가운데 올해 유일하게 하반기 상장에 나선다. 이르면 내달 상장예비심사를 청구할 계획으로 대신증권이 대표주관을 맡고 있다. '영단기', '공단기', '스카이에듀'로 알려진 교육업체 에스티유니타스의 경우 대형 IB가 접전을 펼친 끝에 NH투자증권이 주관 계약을 따냈다. 내부적으로는 내년 증시 입성을 목표로 하고 있다. '뇌새김영어'로 알려진 위버스마인드는 내년 기업공개(IPO)를 앞두고 150억원 규모의 상장 전 투자유치(프리 IPO)에 나섰다. 이밖에 KG그룹의 교육 계열사인 KG에듀원이 상장주관사입찰제안요청서(RFP) 발송을 잠시 미루고 있는 상황이다.

|

시장 내 막강한 선두주자가 없는 상황에서 실적을 키우려면 마케팅 비용을 비롯해 공모를 통한 투자자금 유치 확보가 절실한 모습이다.

하지만 교육업체 상장에 큰 관심을 가지는 투자자는 상대적으로 적은 편이다. 과거 한솔교육과 비상교육이 공모에 나섰다가 참패한 데다가 아발론교육과 웅진패스원이 증시 진입에 실패한 경험도 트라우마로 작용하고 있다.

◇학령인구 감소, 교육 대상자 확보 문제 '직결'…몸값 고수 힘들어

과거 트라우마에 더해 시장에서 관심이 싸늘한 이유는 교육 수요층 자체가 감소하고 있어서다.

고용노동부가 지난해말 국무회의에 보고한 '2016-2026 중장기 인력수급전망'에는 2016년 61만명의 고등학교 졸업생이 2026년에 지금보다 16만명이 적은 45만명 수준으로 감소한다고 나와있다. 2024년에는 고등학교 졸업생이 40만명 대로 가장 적을 것으로 예측했다. 학령인구의 감소는 영어교육은 물론 공무원 시험과 같은 성인교육에도 직격탄을 미칠 수밖에 없다. 당장 수익성을 입증한다고 쳐도 8년 안에 수요 확보 문제에 직면하게 되는 셈이다.

유아 초등교육 수요 역시 마찬가지다. 통계청에 따르면 출생아수가 연간 40만명 미만으로 떨어진 것은 지난해가 처음이다. 지난해 35만8000명이 출생한 것으로 집계됐다. 국내 시장에서 아무리 시장점유율이 높아도 전체 시장 사이즈는 한계가 올 수밖에 없는 것이다.

시장에선 교육업체가 상장 문턱을 통과하기 위해선 몸값을 낮추는 것이 불가피할 것으로 보고 있다. 학습지나 학원업체와 비즈니스 모델이 차별화된다고 쳐도 주가수익비율(PER)을 높여받기는 어려운 게 현실이다. 하반기 상장에 나서는 아이스크림에듀가 25배 안팎의 PER를 적용할 경우 당장 투자자 확보가 가능할지도 주목되는 부분이다.

실적 자체가 그다지 높지 않은 점도 몸값을 낮추는 요인이다. 위버스마인드를 제외하면 나머지 기업들이 모두 10% 미만의 낮은 영업이익율을 보이고 있다. 투자자들이 꾸준한 실적 유지에 대해 확신을 갖기 힘든 상황에서 높은 멀티플을 적용하기 어렵다는 설명이다.

업계 관계자는 "교육업체는 확실한 캐시카우로 인정받을만한 아이템이 별로 없는 게 특징"이라며 "수익성 확보가 어려워 오래가는 기업들이 적고 과거 상장이 좌초된 경험도 다수 있어 극복해야할 요소가 많다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다