'평균은 올랐는데...' 미래에셋생명 RBC 하락 이유는 퇴직연금 리스크 반영…베트남 프레보아 출자 효과

신수아 기자공개 2018-10-12 16:51:58

이 기사는 2018년 10월 08일 15:40 thebell 에 표출된 기사입니다.

|

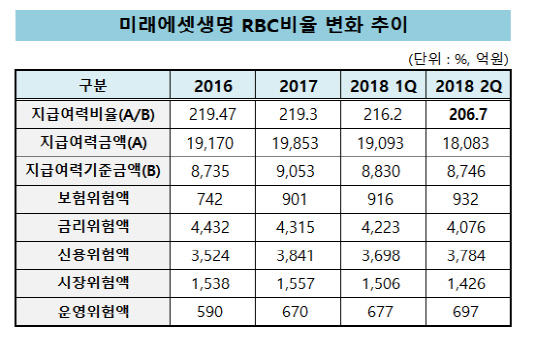

미래에셋생명 관계자는 "6월부터 단계적으로 요구자본에 원리금 보장형 퇴직연금 계정의 신용위험액과 시장위험액이 신규 반영 된 영향"이라고 설명했다. 상반기 금리와 운용수익 영향으로 역마진위험액이 감소했으나 퇴직연금 리스크가 반영되며 효과가 상쇄됐다는 의미다.

올해 상반기부터 퇴직연금의 신용위험과 시장위험이 지급여력 산출에 직접 반영된다. 금감원에 따르면 올 상반기 보험업권 전체에 새롭게 반영된 퇴직연금(원리금보장형)계정의 신용위험액은 5000억원, 시장위험액은 200억원 규모다.

단 업계의 충격을 고려 2018년 6월 35%, 2019년 6월 70%, 2020년 6월 100%로 순차적으로 적용 비율이 높아진다. 기존에 반영되지 않았던 리스크 값이 포함되는 만큼 퇴직연금을 많이 보유한 보험사일 수록 부담이 커질 수 있다.

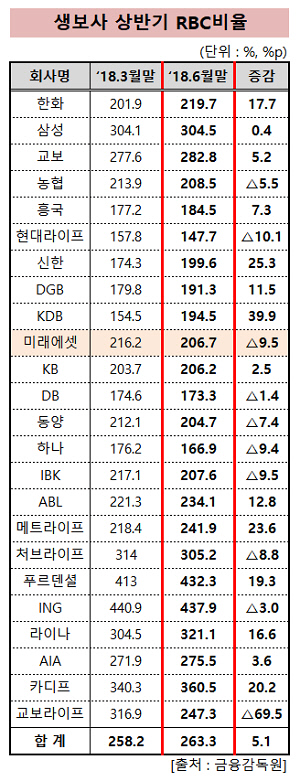

앞서 송미정 한국기업평가 선임연구원은 "미래에셋은 총자산 중 퇴직연금·보험 비중이 10%이상인 회사"라며 "업계 평균 대비 특별계정 비중이 높아 퇴직연금 및 변액보험 요구자본 산출기준 변경에 따른 영향이 클 것으로 예상된다"고 분석한 바 있다. 생명보험업계 퇴직연금적립금 중 95%(금융감독원 통계 기준)가 원리금보장형으로 구성되어 있어 퇴직연금자산 대부분이 신용위험액과 시장위험액 산출대상이 된다.

미래에셋생명 RBC비율의 낙폭을 키운 것은 '지급여력금액'의 감소 영향도 컸던 것으로 보인다.

미래에셋생명의 지급여력금액은 지난해 말과 비교해 1770억원, 1분기와 비교해 1010억원 각각 감소했다. RBC비율은 가용자본(지급여력금액)을 요구자본(지급여력기준금액)으로 나눈 수치다. 분자값이 줄어들며 RBC비율을 감소시켰다는 의미다.

미래에셋생명은 반기보고서를 통해 "지급여력금액은 베트남 프레보아 출자 518억원과 자기주식 386억원 차감, 기타포관손익의 감소 등의 영향을 받았다"고 설명했다.

미래에셋생명은 지난 5월 베트남 프레보아생명과 통합법인 '미래에셋프레보아생명'을 출범을 마무리 지었다. 통합법인의 유상증자에 참여하는 형태로 약 1조1000억동(한화 약 517억원)의 자금을 출자한 바 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립