'매각설' 국제자산신탁 몸값은? 아시아신탁·코람코자산신탁 거래 밸류 비교…오너가 지분가치 '1850~2082억' 추산

이명관 기자공개 2018-11-09 11:00:00

이 기사는 2018년 11월 07일 14:12 thebell 에 표출된 기사입니다.

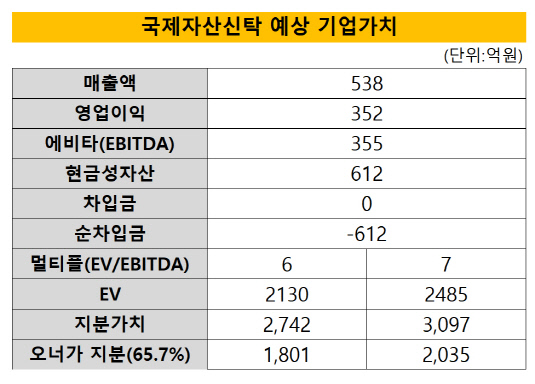

유사기업의 시장가치 또는 실제 M&A 사례에 적용됐던 에비타 배수(EV/EBITDA)를 비교하는 방법을 통하면 국제신탁의 기업가치는 2130억~2485억원, 오너 지분가치는 1850억~2082억원 규모로 추산된다. 비교 대상으론 아시아신탁과 코람코자산신탁 사례를 꼽을 수 있다.

|

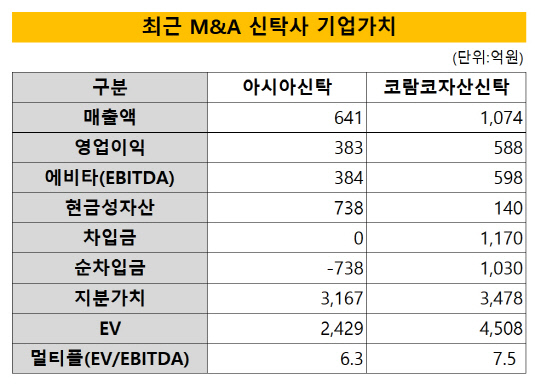

LF는 최근 코람코자산신탁 인수를 목전에 두고 있다. 거래 대상은 창립자인 이규성 전 재정경제부 장관이 보유한 지분 5.43%와 우호 지분 40.57%를 합친 46% 가량 된다. 거래 금액은 1600억원 수준이다. 이를 감안한 100% 지분가치(equity value)는 3478억원 수준이다.

약식으로 기업가치를 구할 때 지분가치에 순차입금을 더해준다. 지난해 말 기준 순차입금은 1029억원이다. 이를 감안한 코람코자산신탁의 기업가치는 4508억원이다. 지난해 에비타 598억원을 대입해보면 LF가 에비타 배수 7.5배를 적용한 셈이다.

국제자산신탁과 몸집이 가장 비슷한 아시아신탁의 경우 신한금융지주가 기업가치를 2500억원 수준으로 평가해 경영권 지분을 인수한 것으로 나타났다. 신한금융지주는 아시아신탁 지분 60%를 경영권 프리미엄을 포함해 1900억원에 인수하기로 했다. 주당 2만6990원에 매입하는 꼴이다. 이는 지난해 아시아신탁 상각전 영업이익(EBITDA)의 6.3배 수준이다.

업계 평균 에비타 배수 5배 수준보다 높은 수준이다. 부동산신탁업은 대표적인 라이센스 사업이다. 그만큼 진입장벽이 높다. 안정적인 수익구조를 가지고 있는 탓에 은행과 증권사가 신탁업계에 발을 들여놓고 싶더라도 M&A 이외엔 달리 방법이 없었다. 최근 금융기관에서 연말까지 부동산신탁사 3곳을 신규 지정을 예고하면서 신탁업 진출 길이 열렸지만, 시장의 참여자들의 니즈를 충족시키기엔 미미한 수준이다.

업계 관계자는 "20여곳 이상의 업체들이 부동산신탁업 진출을 모색하고 있을 정도로 경쟁이 치열할 것으로 예상된다"며 "신규 지정을 받지 못하는 업체들을 중심으로 개인 소유의 중소형 부동산신탁사 인수에 나설 공산이 크다"고 말했다. 이어 "국제신탁을 둘러싼 매각설이 불거진 이유도 이와 무관치 않다"고 덧붙였다.

이 같은 시장 분위기를 감안하면 국제신탁 역시 에비타 배수 6~7배 수준에서 기업가치가 책정될 공산이 크다. 국제신탁의 지난해 매출은 534억원, 영업이익은 351억원을 기록했다. 영업이익에 현금흐름표상 감가상각비와 무형자산상각비를 더한 에비타는 355억원이다. 에비타를 기준으로 멀티플 6~7배를 적용해보면 국제신탁의 기업가치는 대략 2130억~2485억원 가량 나온다.

여기에 매각 대상이 되는 지분가치를 산정하기 위해서 순차입금을 빼줘야 한다. 국제신탁의 지난해 말 기준 순차입금은 마이너스 685억원이다. 기업가치에서 순차입금을 빼준 국제신탁의 지분가치는 2815억~3170억원 수준으로 추산된다.

지난해 말 국제신탁의 최대주주는 유재은 회장으로 지분 55.7%를 보유 중이다. 장녀인 유재영 상무의 지분은 10% 수준이다. 매각될 가능성이 있는 오너가 지분율은 65.7% 수준이다. 앞서 산출한 지분가치를 기준으로 보면 오너가의 지분가치는 1850억~2082억원 정도다.

여기에 잠재 리스크요인이 될 수 있는 차입형 토지신탁 사업의 비중도 크지 않다는 점도 몸값 책정에 긍정적인 영향을 미칠 것으로 보인다. 국제자산신탁은 차입형 신탁사업의 리스크를 감안해 공격적으로 수주액을 늘리지는 않았다. 지난해 차입형 신탁사업의 신규 수주액은 20억원이다. 총 신규 수주액의 17%에 불과하다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- [2024 캐피탈마켓 포럼]"유상증자 통한 자금 조달 본격화된다"

- [2024 캐피탈마켓 포럼]팬데믹으로 중립금리 상승…성장률 '상고하저'

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- 황성환의 '타임폴리오 유토피아'

- 돈 없어서 못하는 밸류업?

- '코스피행' 파라다이스의 상환 스케줄

- [thebell interview]“전문가 PB팀 구성, 고객 맞춤형 관리 노력”

- [조달전략 분석]그룹 자금 빨아들인 홍정혁 사장의 청사진

이명관 기자의 다른 기사 보기

-

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 초고령사회 '역모기지론' 저변 넓히려면

- [운용사 배당 분석]엠플러스운용 고배당에 군인공제회 인수자금 절반 회수

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'