현대로템, 신용도 방어 한계…10년만 'A0' 반납 위기 [Earnings & Credit]전 사업부 부진 '5년째 순손실'…한신평·NICE신평, 와치리스트 등록

심희진 기자공개 2019-01-31 11:13:58

이 기사는 2019년 01월 30일 08:14 thebell 에 표출된 기사입니다.

훼손된 재무구조를 근거로 신용평가사들은 최근 차례로 현대로템을 와치리스트(watchlist)에 올렸다. 현대로템이 뚜렷한 반전카드를 제시하지 않는 한 현재 신용도를 유지하긴 어려울 것으로 보인다.

◇전 사업부 부진 '5년째 순손실'…부채비율 261%·순차입금 1조250억

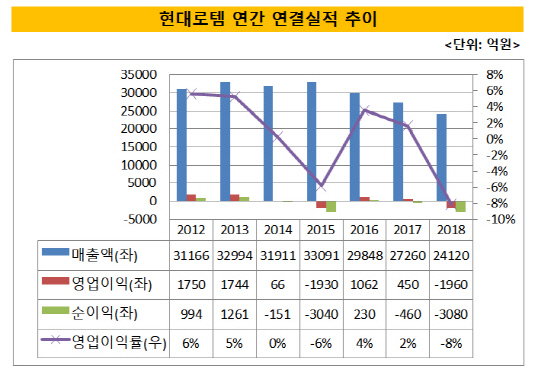

지난해 현대로템은 연결기준 매출액 2조4120억원, 영업손실 1960억원을 기록했다. 2017년보다 매출액은 12% 감소했고 영업이익은 적자전환했다. 현대로템이 영업손실을 낸 건 2015년(1930억원) 이후 3년만이다. 순손실 규모는 2017년 460억원에서 지난해 3080억원으로 7배가량 커졌다.

현대로템의 사업부는 △철도 △방산 △플랜트 등 세 부문으로 이뤄져 있다. 이 중 플랜트 부문의 부진이 실적 악화로 이어졌다. 플랜트 부문은 지난해 매출액 5340억원을 기록했다. 2017년보다 27% 줄어든 수치다. 같은 기간 영업손실은 480억원에서 1640억원으로 확대됐다. 2014년부터 지난해까지 누적된 적자만 3350억원에 달한다.

최근 수년간 플랜트 부문은 구조조정 대상 1순위였다. 한때 버팀목이었던 현대자동차그룹에 대한 높은 의존도가 오히려 발목을 잡았다. 현대·기아차, 현대제철 등이 업황 부진으로 설비 발주량을 줄이면서 2014년 1조4300억원에 달했던 수주잔고가 5년만에 3340억원으로 4분의 1 이상 감소했다.

특히 지난해엔 카타르 하수처리 설비 프로젝트에서 발생한 1400억원의 충당금이 악재로 작용했다. 잦은 설계 변경으로 완공 예정일이 2018년 6월에서 올 연말로 미뤄지면서 2017년(1300억원)에 이어 추가 손실이 반영됐다. 2014년 따낸 카타르 프로젝트의 공정률은 현재 60%에 머물러 있는 상태다.

전체 매출의 절반을 책임지고 있는 철도 부문도 고전을 면치 못했다. 지난해 철도 부문은 1조1750억원의 매출과 470억원의 영업손실을 기록했다. 전년 동기보다 매출은 11% 줄었고 영업이익은 적자전환했다. 철도 부문이 적자를 낸 건 2015년 이후 3년만이다.

2016년 확보한 호주 및 필리핀 전동차 프로젝트가 현지사정, 품질검증 강화 등으로 생산 일정을 늦춘 탓에 마진율이 악화됐다. 예정원가를 비롯한 고정비가 700억원가량 증가한 것과 더불어 신흥국 통화가치가 하락한 것 역시 실적에 영향을 미쳤다. 특히 리라화 환율이 반토막나면서 터키 사업과 관련한 매출채권 등의 자산에 수백억원대 평가손실이 발생했다.

악화된 실적은 재무건전성에 영향을 미쳤다. 2018년 말 현대로템의 부채비율은 261%로 전년(188%)보다 73%포인트 상승했다. 대규모 손실로 자기자본이 1년새 3000억원 감소한 결과다. 순차입금도 같은 기간 9220억원에서 1조250억원으로 늘어났다. 특히 상대적으로 상환압박이 큰 단기차입금 의존도가 높아진 점이 부담이다. 2017년 말 3180억원이었던 단기차입금은 지난해 말 4660억원으로 47% 늘었다. 총차입금에서 차지하는 비중도 23%에서 33%로 상승했다.

|

◇한신평·NICE신평, 와치리스트 등록…충당금 선제반영에 긍정적 전망도

한국신용평가와 NICE신용평가는 지난해 5월 현대로템에 'A0, 안정적'을 부여했다. 철도부문의 독점적 시장지위, 계열물량, 현대자동차그룹의 지원 가능성 등이 신용도에 반영됐다.

하지만 지난 25일 NICE신용평가는 현대로템을 와치리스트에 올렸다. 2017년부터 EBITDA(상각 전 영업이익) 마진율이 2% 안팎에 머물러있고 부채비율도 NICE신용평가가 제시한 230% 수준을 넘어섰기 때문이다. 대규모 우발손실이 발생한 것도 재무여력을 저하시켰다는 분석이다.

뒤이어 한국신용평가도 지난 28일 현대로템을 신용도 하향검토 명단에 올렸다. 철도 및 플랜트 부문의 수익성 회복이 요원한 가운데 순차입금 확대, EBITDA 축소 등이 지속되고 있는 현상을 고려한 결정이다. 현재 현대로템의 EBITDA/매출액, 차입금의존도, 부채비율 등의 지표는 BBB급으로, 차입금/EBITDA, EBITDA/이자비용 등은 B급으로 책정된 상태다.

시장 관계자는 "2~3년 전만 해도 현대로템은 주요 프로젝트에서 회수한 대금을 차입 상환에 투입해 재무부담을 낮춰왔다"며 "하지만 지난해 매출반영 이연에 따른 고정비 증가, 일부 사업의 예정원가 상승 등이 대규모 손실로 이어진 탓에 신용등급 하향 가능성이 매우 높은 상황"이라고 말했다.

다만 대부분의 충당금이 선제반영됐다는 점에서 실적 리스크가 완화됐다는 분석도 나온다. 가장 문제가 된 카타르 프로젝트의 경우 현지실사를 통해 수주잔고 수준에 달하는 충당금을 설정해둔 터라 향후 추가 손실 가능성이 희박한 상황이다. KTX-산천 지체상금, 화물용 전기기관차 관련 소송 등의 일회성 비용도 지난해 재무제표에 포함됐다.

신규일감이 늘었다는 점도 실적 반등에 대한 기대감을 높인다. 지난해 말 수주잔고는 7조9500억원으로 2017년보다 9%가량 증가했다. 업계에선 올해 현대로템이 전년보다 10% 더 많은 수주를 확보할 것으로 점치고 있다. K2 전차 문제로 골머리를 앓았던 방산 부문의 경우 조만간 3500억원 규모의 장애물개척전차 프로젝트에 착수할 예정이다. 철도차량 부문도 국내 3기 신도시 구축 등으로 시장 전망이 밝은 상태다.

또 다른 시장 관계자는 "지난해 좋지 않은 재무 이슈들을 상당부분 털어냈다는 점에서 올해 현대로템의 반등을 예견하는 목소리도 나온다"며 "꾸준히 늘고 있는 일감, 상대적으로 사업위험이 낮은 철도중심의 수주구성 등을 감안할 때 향후 영업실적 개선이 가능할 것으로 보인다"고 말했다. 이어 "하지만 헤비테일(Heavy-tail·계약이 아닌 인도 시점에 총 거래대금의 70~80%를 지급받는 방식) 구조의 프로젝트가 많기 때문에 재무구조 개선 폭은 제한적일 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사