프라임에셋, 메리츠·오렌지라이프 주요 고객 [GA 보험사 생태지도] 설계사수 3위 불구 매출액 하위권..생보 수수료 성장 정체

신수아 기자공개 2019-04-04 09:53:09

[편집자주]

독립대리점(GA)의 성장세가 무섭다. 매년 수천억원의 수수료를 벌어들이는 초대형 GA가 탄생하고 있다. GA 판매 의존도가 50%에 육박하며 보험사 영업전략은 더이상 GA를 빼놓고는 이야기할 수 없다. 보험산업에서 GA는 어떤 의미일까. 더벨은 GA 공시 정보를 바탕으로 경영 성과와 성장 공식을 확인하고자 한다.

이 기사는 2019년 03월 29일 17:21 thebell 에 표출된 기사입니다.

특히 지난 3년간 매출이 제자리 걸음이다. 설계사 수 기준 업계 1·2위가 연간 20~30%의 매출 성장률을 기록한 반면 프라임에셋의 매출 성장률은 한자리수도 지키지 못했다. 1위 지에이코리아가 2년 전과 비교해 1000억원, 2위 글로벌금융판매가 2000억원의 매출을 각각 늘리는 동안 프라임에셋의 매출은 같은 기간 280억원 증가하는데 그쳤다.

프라임에셋의 2018년말 설계사 수는 1만223명이다. 1만명 이상의 설계사를 보유한 반면 매출이 저조하다보니 1인당 벌어들이는 수수료도 떨어진다. 2018년 프라임에셋의 생보 수수료는 580억원, 손보 수수료는 1482억원을 각각 기록했다. 2018년 하반기 말 공시 기준 생보 판매 자격을 보유한 설계사는 9279명, 손보 판매 자격을 보유한 설계사는 9687명이다. 생보부문 1인당 수수료는 연간 6204만원이다. 손보부문은 1529만원에 불과하다. 이는 설계사 수 기준 상위 12개 GA 가운데 최하위 수준이다.

이같은 부진은 영업 내실화 과정에서 빚어진 현상으로 풀이된다. 수수료나 프로모션에 따른 양적 판매를 지양하고 GA 영업채널의 신뢰성을 강화하고 있다는 게 회사의 설명이다. 프라임에셋 관계자는 "전체 매출은 매년 증가 곡선을 그리고 있다"며 "규모의 경제보다 영업 내실이 중요하다고 판단해 내부 통제 기준을 정비하고 불완전 판매 요소를 줄이기 위해 준법 분야를 강화해오고 있다"고 설명했다.

실제 프라임에셋의 2018년 불완전 판매율은 생보상품 1.09%, 손보상품 0.07%를 각각 기록하며 대형 GA가 가운데 가장 양호한 수준으로 나타났다. 특히 13회차 유지율도 개선돼 2018년 생보상품 13회차 계약유지율은 84.6%로 2017년 84%에 비해 향상됐다. 손보 상품 13회차 계약유지율은 84.6%로 2017년 84%에 비해 나아졌다.

프라임에셋는 빅3 가운데 유일한 기업형 GA다. 기업형GA는 연합형GA와는 다르게 본사에서 조직과 제도, 규정 등을 관리한다. 본사에서 각 지점의 설계사 인사 이동도 관할하는 만큼 내부 통제가 시스템이 잘 갖춰져있다는 장점이 있다.

프라임에셋은 지난 2002년 메리츠화재(옛 동양화재) 출신의 이윤 이사회 의장과 형제인 이용진 대표이사 사장이 함께 설립한 회사다. 이윤 의장은 2016년까지 대표이사 사장을 맡았다.

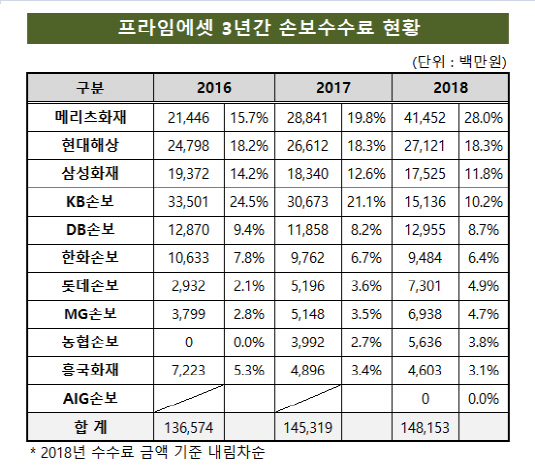

◇ 손보 수수료…메리츠·현대해상↑, 삼성·KB ↓

프라임에셋은 상위권 손보사 의존도가 높은 회사다. 삼성·현대·DB·KB·메리츠 등 상위 5개 업체로 부터 받은 수수료가 전체의 77%에 이른다. 다양한 상품과 자금력을 바탕으로 강력한 프로모션을 펼치는 상위 보험사는 대형 GA의 단골 손님이다.

특히 메리츠화재와 현대해상의 수수료는 지난 3년간 꾸준히 증가했다. 지난해 메리츠화재 수수료는 전체의 28%, 현대해상의 수수료는 18.3%를 각각 차지했다.

2016년 214억원에 불과했던 메리츠화재의 수수료는 지난해 두배가까이 늘어난 415억원을 기록했다. 2017년 288억원과 비교해도 44% 증가한 수치다.

프라임에셋은 메리츠화재의 장기보험 판매에 집중했다. 지난 2017년 메리츠화재 장기보험 3만2302건을 팔았던 프라임에셋은 지난해 두배 이상 늘어난 6만6014건을 팔았다. 장기보험은 메리츠화재가 지난해 영업을 강화한 분야다. 특히 메리츠화재 '장기인(人)보험'은 지난해 GA의 판매호조로 업계 1위인 삼성화재와 어깨를 견줄 수 있을 만큼 시장 점유율이 늘어났다.

현대해상의 수수료 역시 3년간 꾸준히 증가했다. 프라임에셋의 현대해상 수수료는 지난 2016년 248억원, 2017년 266억원 2018년 271억원을 각각 기록했다. 특히 프라임에셋은 매년 현대해상 자동차보험을 평균 8만건씩 팔아 주요 판매 채널로 자리매김했다.

반면 삼성화재와 KB손보의 수수료는 줄어들고 있다. 프라임에셋이 지난 3년간 삼성화재로 부터 받은 수수료는 2016년 194억원, 2017년 183억원, 2018년 175억원으로 매년 감소세다.

KB손보로 부터 받은 수수료도 1년전과 비교해 반토막 났다. KB손보 수수료는 2016년 335억원으로 당시 전체 손보수수료의 24.5%를 차지했다. 당해 가장 많은 수수료를 프라임에셋에 지급했다. 그러나 지난해 KB손보의 수수료는 151억원으로 급감하며 전체 수수료의 10%를 차지하는데 그쳤다.

|

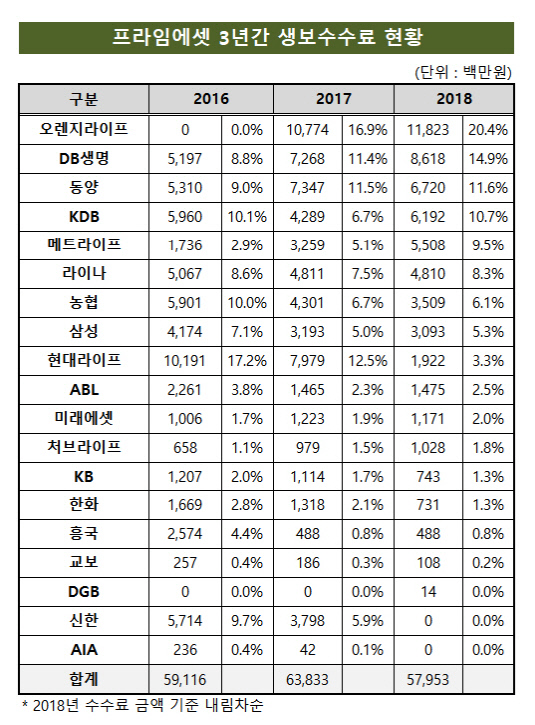

◇ 생보 수수료 580억 불과…오렌지라이프·DB생명 등 중소형사 중심

지난해 프라임에셋이 받은 생보 수수료는 580억원으로 2017년 638억원과 비교해 9% 감소했다. 프라임에셋의 지난 3년간 생보수수료는 평균 600억원 수준으로 평균 972억원(2018년 기준)을 기록한 상위 12개 GA대비 낮은 수준이다.

2018년 프라임에셋의 생보 수수료 최고 고객은 오렌지라이프다. 2016년까지 0원이었던 오렌지라이프의 수수료는 2017년 108억원을 기록했고, 지난해에는 118억원까지 늘었다. 전체 생보 수수료에서 차지하는 비중도 2017년 16.9%에서 2018년 20.4%까지 증가했다.

프라임에셋은 지난해 오렌지라이프의 종신보험을 주로 판 것으로 분석된다. 지난해 개인생사혼합보험 총 606건을 판매했다. 실제 오렌지라이프 실적자료에 따르면 오렌지라이프 GA채널 신계약 APE(연납화보험료)는 보장성 상품 99.8%, 변액상품은 0.2%로 구성돼 있다.

최근 영업에 박차를 가하고 있는 DB생명도 프라임에셋의 주요 고객으로 떠오르고 있다. 최근 DB생명은 경쟁력이 약한 내부 설계사 채널을 대신해 GA를 공략해왔다. 실제 생명보험협회 통계자료에 따르면 지난해 DB생명의 전체 수입보험료가운데 76%가 대리점 채널에서 발생했다.

프라임에셋이 지난 2016년 DB생명에서 받은 수수료는 전체의 8.8%인 52억원, 2017년에는 40% 증가한 73억원을 기록했다. 지난해에는 전년대비 18.6% 늘어나며 86억원을 기록한 상황이다. 전체 수수료에서 차지하는 비중도 15%까지 늘어났다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사