이마트, 글로벌 등급 하락 가시화…국내 영향은 무디스 하향조정, S&P도 'BBB-' 눈앞…한신평·나신평, 아직은 괜찮다?

피혜림 기자공개 2019-05-15 08:18:01

이 기사는 2019년 05월 10일 16:55 thebell 에 표출된 기사입니다.

반면 한국신용평가와 NICE신용평가 등 국내 신평사는 아직 이마트가 'AA+' 수준의 국내 등급을 유지하기에는 무리가 없다고 평가했다. 지난해 4분기 어닝쇼크에도 유통채널 다변화 등에 따른 매출 증가로 외형을 확대해 나가고 있다는 점에 주목했다.

이번 정기평가에서 등급 방어에는 성공한 것과 달리 업계 전망은 어둡다. 관련 업계에서는 오프라인 매장의 수익성 저하와 온라인 사업의 경쟁 심화 등의 유통업 환경을 감안할 때 국내 신용도 역시 하향 압력이 꾸준이 높아질 것이라고 관측했다.

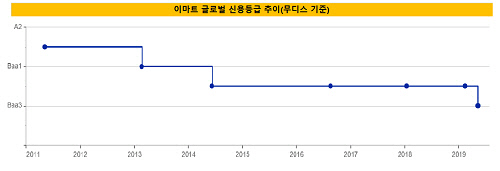

◇이마트, 글로벌 신용등급 하향 압력 심화

지난 9일 무디스는 이마트의 글로벌 신용등급을 Baa2에서 Baa3로 하향 조정했다. 하향조정 검토에 착수한 지 3개월 만이다. 오프라인 매장의 성장 부진 등으로 수익성 저하가 예상되는 점이 주요 원인이었다. 무디스는 지난해 3.4% 수준이었던 조정 영업이익(EBIT) 마진이 향후 1~2년동안 2% 중반대로 하락할 것이라고 예측했다. 온라인 사업 진출 등을 위한 투자 부담 확대로 재무 레버리지 비율이 상승한 점 역시 신용등급 하락에 영향을 미쳤다.

같은날 S&P는 이마트의 BBB0등급에 '부정적' 아웃룩을 달았다. S&P 역시 오프라인 매장의 수익성 감소와 투자 확대에 따른 차입금 증가 등이 주된 이유였다. 다만 지난해말 기준 9598억원 규모의 가치를 가진 삼성생명 지분 보유로 재무적 안정성이 높은 점 등을 감안해 등급을 떨어뜨리지 않은 것으로 보인다. S&P는 이마트가 보유한 삼성생명 지분 가치가 크게 하락할 경우 등급을 하향조정할 수 있다고 밝혔다.

이마트는 지난해 4분기 영업이익이 반토막 나는 등 실적 부진을 이어가고 있다. 이마트의 지난해 4분기 연결기준 영업이익은 748억원으로, 전년 동기(1645억원)보다 54% 감소했다. 지난해 연간 실적 기준 영업이익(4893억원) 역시 2017년보다 23.4% 줄었다. 할인점 부문의 영업이익이 급감한 데다 온라인 부문의 영업손실 폭이 커졌기 때문이다.

뚜렷한 수익성 저하세에도 대규모 투자를 지속하고 있어 재무적 부담은 높아지고 있다. 이마트는 지난 1월 3242억원을 해외법인에 출자해 미국 식품유통기업 굿푸드홀딩스(Good Food Holdings) 지분을 100% 취득했다. 이밖에도 복합쇼핑몰 개발 등을 위해 연결기준 여간 1조원 규모의 투자를 지속할 예정이다. 이에 따라 무디스는 지난해 5조 7000억원 수준이었던 이마트의 조정차입금(연결기준)이 올해 말 6조 4000억원까지 증가할 것이라고 전망했다.

|

◇국내 신용도, 아직은 굳건…지속적 방어 '글쎄'

'AA+' 우량 신용등급에 힘입어 국내 신용도는 아직 방어 여력이 충분해 보인다. 한국신용평가와 NICE신용평가는 이달 정기평가를 통해 이마트의 AA+(안정적) 등급을 유지했다. 국내 신평사는 오프라인 매장의 수익성 저하에도 편의점과 기업형슈퍼마켓(SSM), 복합쇼핑몰, 호텔 등으로 사업을 다각화해 안정성을 높인 점 등에 집중했다.

투자 확대로 인한 재무 부담은 풍부한 보유자산을 기반으로 한 탄력성으로 보완할 수 있다고 판단했다. 이마트의 경우 삼성생명 주식 이외에도 지난해 말 연결기준 10조원이 넘는 유형자산과 투자부동산 등을 보유하고 있다. NICE신용평가는 운영효율성을 높이기 위한 선별적 폐점 등의 노력에 힘입어 이후에도 이마트가 연간 1조원 이상의 안정적인 상각전영업이익(EBITDA)을 창출할 수 있다고 전망하기도 했다. 지난해 말 이마트의 연간 EBITDA는 9928억원 수준이었다.

다만 관련 업계에서는 이마트의 국내 신용등급 역시 장기적으로는 하향압력이 높아질 것이라고 예측하고 있다. 오프라인 매장에서 온라인으로 유통 채널이 전환되고 있어 실적 등이 구조적으로 개선되기 어렵기 때문이다. 투자를 늘리고 있는 온라인 사업 부문 역시 경쟁 심화 등으로 녹록지 않은 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사