교보생명 밸류에이션 논란 핵심은 ‘오렌지라이프' [교보생명 FI 갈등] FI측, PBR평균 0.86 기준 산정...신회장측, 오렌지라이프 편입 문제제기

최은수 기자공개 2019-05-16 11:15:17

이 기사는 2019년 05월 14일 14:05 thebell 에 표출된 기사입니다.

피어그룹은 비상장주식이 상장을 하기 위한 공정시장가치(FMV)를 구할 때 필수적으로 참고해야 한다. 업종과 규모, 사업 구조가 비슷한 기업 중에 뽑는다. 피어그룹의 평균 PBR이나 PER 등을 계산한 뒤 이를 토대로 비상장주식의 FMV를 구하는 식이다.

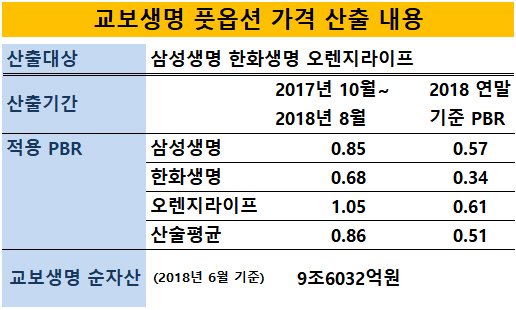

풋옵션 가격 산정의 핵심인 FMV를 놓고 양 측의 입장은 크게 엇갈리고 있다. FI측은 지난해 10월 23일 딜로이트 안진을 통해 교보생명 지분 24.01%(492만주)를 1주당 40만9000원으로 되파는 풋옵션을 행사할 때 삼성생명과 한화생명, 오렌지라이프를 피어그룹으로 잡고 가격을 산출했다.

FI측 관계자는 "피어그룹의 2017년 10월부터 2018년 8월까지의 평균 시가총액과 2018년 6월30일을 기준으로 PBR을 계산했다"고 설명했다. 해당 기준에 따르면 오렌지라이프의 PBR는 1.05배로, 상장 생명보험사 가운데 유일하게 1배를 넘었다. 당시 삼성생명과 한화생명의 PBR은 각각 0.85배, 0.68배였다. 피어그룹의 PBR를 산술평균하면 0.86이다.

이를 2018년 반기보고서 기준 교보생명 순자산 9조6032억원에 대입하면 교보생명의 FMV는 8조2600억원대로 나온다. 여기에 FI 측 지분 보유분을 적용할 경우 1조9800억원(주당 40만6500원) 규모의 풋옵션 가액이 산출된다. FI 측은 2012년 교보생명 지분 492만주를 1조2054억원(주당 24만5000원)에 사들일 당시 자본총계는 5조원 가량이었다가 지난해 반기보고서에 따르면 2배 수준인 9조6000억원대로 늘었으니 투자 대비 자본총계 증가량을 고려했을 때 바람직하다는 입장이다.

|

반면 신 회장 측은 FI측이 주가 변동성이 심한 오렌지라이프를 피어그룹에 포함시킨 것은 물론 주가가 한창 고점을 기록하던 6월 말을 기준(4만1850원)으로 잡고 PBR을 계산한 점이 합리적이지 않다고 본다.

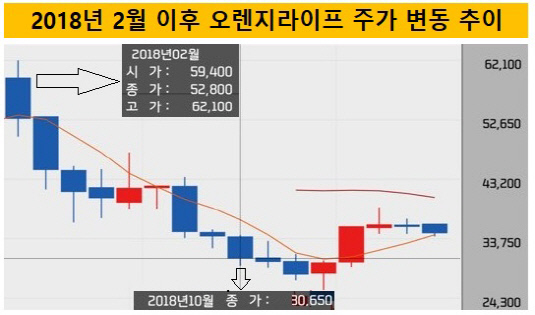

오렌지라이프 주가는 신한금융으로의 매각이 결정되기 전인 지난해 2월 공모가(3만3000원)의 190%에 달하는 6만2000원대까지 치솟으며 고점을 찍었다. 하지만 이후 주요 매수자로 신한금융이 등장하면서부터 주가가 급격히 내려가기 시작했다. 지난해 10월 신한금융과 당시 대주주였던 MBK파트너스가 주식매매계약(SPA)을 체결한다는 소식이 알려진 뒤 주가는 또한번 떨어져 10월31일 종가 기준으로 3만650원까지 떨어졌다.

신 회장 측은 일반적인 생보사 주가와 다르게 유동성이 커 적정시세를 계산하기 어려운 오렌지라이프 같은 종목을 피어그룹으로 포함할 경우 밸류에이션에 편차나 오류가 발생할 수 있다고 주장했다. 실제 FI측이 풋옵션 행사를 위해 가치산정 시점으로 삼은 6월말 기준 오렌지라이프의 PBR은 1.05배인 반면 기준 시점을 10월말로 PBR는 0.67배로 뚝 떨어진다.

이에 따라 자본건전성과 사업 방식 등을 비춰 미래에셋생명이나 동양생명도 피어그룹에 포함하는 것이 FMV 산정에 더 적절하다고 보고 있다. 10월 말 기준으로 미래에셋생명과 동양생명(평균 PBR 각각 0.50배, 0.44배)을 포함해 상장생보사 5곳의 PBR을 산술평균할 경우 PBR은 0.5배로 나온다. 이에 따른 FMV는 FI 측의 교보생명 지분 최초 매입가(1조2054억원)를 밑도는 약 9495억원(주당 19만3000원)으로 예상된다.

금융권 관계자는 "FI측이 기준을 삼은 시기의 오렌지라이프의 주가 유동성을 살펴보면 사실상 매각을 염두에 둔 완력시세가 형성된 것으로 보인다"며 "또 당시 오렌지라이프의 RBC비율은 500%를 넘어 교보생명의 2배에 육박해 단순 비교는 적절하지 않았는데도 (미래에셋생명이나 동양생명을 제외한) 오렌지라이프를 피어그룹에 포함시킨 것은 논란이 될 소지가 있다"라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- [스튜어드십코드 모니터]삼성물산 액티비즘 안다운용, 타 행동주의엔 '신중'

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도

- 스타트업코리아펀드 민간LP "수익보다 SI 성과 기대"

최은수 기자의 다른 기사 보기

-

- [클리니컬 리포트]박셀바이오, '가보지 않은' NK 췌장암 임상 '숨고르기'

- [제일약품의 온코닉테라퓨틱스 첫 '신약']'비상장 바이오벤처' 국산신약, 블록버스터에 도전장

- KDDF, 2기 체제 첫 인사 HLB제약 전복환 대표 영입

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 뷰노, '비파괴검사' 강자 이번엔 '안저분석' 혁신기기로

- [바이오텍 상장 재도전기]허리띠 졸라맨 벤처 10년, 건강한 비만약 실마리 찾다

- [클리니컬 리포트]티움바이오, TU2218 항암 적응증 '난치암'으로 확립

- 스카이테라퓨틱스, 심재학 엔솔바이오 CFO 영입

- [바이오텍 상장 재도전기]글라세움, 새 기전 '비만치료제' 인체서 반려견 '확장'

- [제약사 TSR 분석]보령, 뜻밖의 우주 주가향방 가른 '소통' 플러스 전환