세경하이테크, 업황 침체에도 고밸류 제시…통할까 PER 13.5배, 4300억…업계 대다수 10배 미만, 피어그룹 선정도 논란

이경주 기자공개 2019-06-19 14:13:51

이 기사는 2019년 06월 18일 07:10 thebell 에 표출된 기사입니다.

스마트폰 수요 둔화로 여타 부품업체들의 PER이 마이너스이거나 10배 미만인 것과 대조적이다. 업황 침체에도 지나치게 높은 밸류에이션을 제시한 것 아니냐는 지적이 나온다.

◇업종 PER 13.5배…스마트폰 케이스·소재 피어 선정

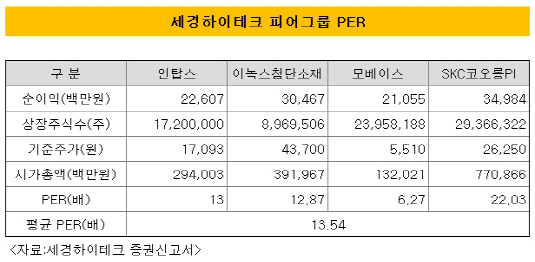

세경하이테크는 최근 공시한 증권신고서를 통해 예상 시가총액을 4306억원으로 평가했다. 업종 PER을 13.54배로 설정하고, PER을 지난해 당기순이익(317억원)을 곱해 도출한 수치다. 업종 PER(13.54배)은 피어그룹 4개사 PER의 평균치다.

피어그룹은 스마트폰 케이스와 소재 업체 중심으로 선정됐다. 스마트폰 케이스 업체 인탑스(13배)와 모베이스(6.27배), 스마트폰 FPCB(연성인쇄회로기판)용 소재업체 이녹스첨단소재(12.87배), 스마트폰용 PI(Polyimide) 필름 업체 SKC코오롱PI(22.03배) 등이다.

|

세경하이테크가 스마트폰 케이스와 디스플레이에 필요한 필름 제조사라는 점을 감안했다. 세경하이테크는 스마트폰 케이스 겉면에 색상과 그라데이션, 로고나 패턴 등을 입혀주는 데코필름(DECO film)과 디스플레이 부품인 터치센서(Touch sensor)와 글래스(Glass)를 붙여주는 점착용 광학필름 OCA(Optical Clear Adhesive) 등을 주력으로 생산한다. 최대 고객사는 삼성전자(데코필름)와 삼성디스플레이(OCA)로 삼성용 매출비중이 50% 이상이다.

◇침체된 업황 미반영…삼성전기도 11배

전문가들은 지금의 밸류에이션에 업황 분위기가 반영되지 않았다는 점을 지적한다. 고객사 삼성전자 스마트폰 판매량은 지난해를 기점으로 역성장하기 시작했다. 삼성전자 판매량(IDC 집계)은 2017년 318만대에서 지난해 292만대로 줄었고 올해는 291만대에 그칠 것으로 전망되고 있다.

전방산업이 위축되면 부품업체들이 상대적으로 더 큰 타격을 입는다. 줄어든 물량을 두고 부품 공급체인 내 경쟁이 심화되기 때문이다. 이 탓에 지난해부터 적잖은 부품업체들이 적자전환을 하거나 수익성이 악화됐다.

PER 수치도 비슷한 상황이다. 삼성전자 최대 협력사이자 종합부품업체인 삼성전기 PER은 현재 10.2배다. 삼성전자 스마트폰 부품 협력사들의 모임인 협성회 회장사 대덕전자 PER은 1.97배다. 삼성디스플레이에 디스플레이용 FPCB를 공급하는 최대 협력사 비에이치(BH)도 PER이 6.49배다. 모두 세경하이테크 적용 PER와 큰 차이를 보인다.

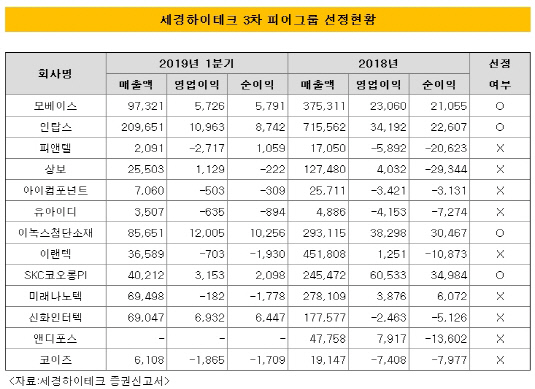

세경하이테크가 피어그룹을 4개사로 최종 선정하기에 앞서 분류했던 다른 후보 피어기업들은 모두 적자였다. 최종 선정된 인탑스 등 4개사를 제외한 피앤텔, 상보, 아이컴포넌트, 유아이디, 이랜텍, 미래나노텍, 신화인터텍, 앤디포스, 코이즈 등이 지난해와 올 1분기 적자를 기록했다.

|

◇SKC코오롱PI PER 22배…고평가 비결

결과적으로 세경하이테크 피어그룹은 모베이스(PER 6배)를 제외하곤 업황 침체와는 다소 거리가 먼 업체들 위주로 선정됐다. SKC코오롱PI와 이녹스첨단소재는 기본 밸류가 높은 소재주이고, 인탑스는 특정 이슈로 최근 주가가 크게 상승한 업체다.

부품의 원재료가 되는 소재는 진입장벽이 높아 수익성이 우월한 특징이 있다. SKC코오롱PI의 경우 전자제품 내에서 절연 기능을 하는 PI필름을 주력으로 만들고 있다. 스마트폰, 태블릿, TV, PC나 노트북과 같은 세트업체에게 제공되는 부품이다. 2014년부터 글로벌 PI필름 시장 1위(점유율 29%)를 기록할 정도로 시장 지배력이 우수하다.

덕분에 수익성도 뛰어나다. 지난해 매출은 2454억원, 영업이익 605억원으로 영업이익률이 24.7%다. 최근 3년(16~18년) 평균 영업이익률은 23.7%다. PER 역시 일반적인 부품업체보다 훨씬 높았다. 현재는 22배 수준이었지만 2017년 말에는 42.3배에 이르렀다.

이녹스첨단소재도 소재주로 고평가 받던 업체다. 2017년 말 기준 PER이 25.79배로 업황 침체로 최근 13배 수준으로 낮아졌다. 인탑스는 최근 주가와 PER이 상승한 케이스다. 지난해 말 PER은 8.75배였지만 올 들어 삼성전자의 중저가폰 확대 수혜주로 분류돼 현재 수준(13배)으로 높아졌다.

한 부품사 관계자는 "오랜 업력을 지닌 이름 있는 부품사들도 PER이 10배 넘기 쉽지 않을 정도로 업황이 좋지 않다"며 "세경하이테크가 13배 이상을 받는다는 건 체감 상 높다고 평가받기 충분하다"고 말했다. 그는 이어 "SKC코오롱PI는 일반적인 부품업체로는 보기 힘든 소재주로 세경하이테크가 그만한 역량이 있는지 점검해 볼 필요가 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인