나스닥 못간 해외 바이오, 코스닥 '노크' 문제 없나 [외국기업 IPO 점검]③업종 밸류에이션 '대동소이'…기술성평가 허용, 제도기반은 미흡

심아란 기자공개 2019-08-13 07:42:49

[편집자주]

국내 증권시장에 외국기업이 등장한 건 2007년. 금융당국의 적극적인 구애로 단기간에 중국기업 상장사가 늘었다. 이후 일본, 미국 등의 기업도 한국 시장을 찾았다. 그러나 회계 문제로 인한 상장폐지 사례가 늘자, 외국기업에 대한 신뢰도가 바닥으로 떨어졌다. 금융당국은 부작용을 방지하기 위해 외국기업에 상장 문턱을 높이기로 결정했다. 자본시장의 뜨거운 감자로 떠오른 외국기업 IPO의 변화할 구도를 전망해 본다.

이 기사는 2019년 08월 08일 08:19 thebell 에 표출된 기사입니다.

미국 바이오 기업이 코스닥시장을 노크하는 이유로는 국내 증시에서 바이오 업종의 높은 밸류에이션이 꼽힌다. 하지만 사실 미국 나스닥 시장에서도 바이오 업종은 높은 '몸값'을 책정 받고 있다. 밸류에이션만으로 국내 증시 도전 명분이 약하다는 지적이다.

시장에서는 오히려 나스닥 문턱을 넘지 못한 '비우량' 바이오 기업이 국내 증시에 침투하는 것 아니냐는 우려감이 나오고 있다. 해외 바이오 기업의 기술성을 검증할 만한 전문 평가 인력이나 시스템이 제대로 구축되지 않은 점도 문제로 지적된다.

◇코스닥·나스닥, 바이오 밸류 '우호적'

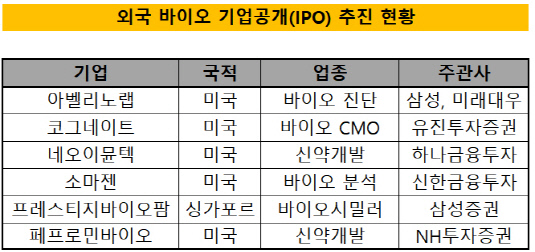

8일 투자은행(IB) 업계에 따르면 현재 국내에서 아벨리노랩, 코그네이트, 소마젠 등 다수의 해외 기업들이 국내 증시 입성을 노리고 있다. 이들은 모두 바이오 기업이라는 공통점을 갖는다. 일부는 기술성 특례 제도를 활용해 코스닥 입성을 모색하고 있는 것으로 파악된다. 향후 해외 바이오 기업의 국내 IPO 행렬이 지속될 것으로 전망된다.

|

해외 바이오 기업이 국내 증시를 찾는 이유로는 주로 높은 밸류에이션이 꼽힌다. 국내 공모주 투자자들 사이에서 바이오 기업에 대한 투자 수요가 높은 탓에 우호적인 공모가 산정을 기대하는 것이다.

하지만 미국 나스닥 시장에서도 바이오 업종은 대표적인 인기 종목으로 꼽힌다. 밸류에이션만으로 나스닥에서 국내 증시로 선회했다고 보긴 어렵다는 지적이다.

실제 나스닥 시장에서 바이오 기업이 높은 몸값을 받은 사례는 쉽게 찾을 수 있다. 지난해 7월 나스닥에 상장한 세포치료제 개발사인 루비우스 테라퓨틱스(Rubius Therapeutics)가 대표적이다. 루비우스 테라퓨틱스는 전임상 단계의 초기 기업임에도 신규 상장에 성공했다. 현재 시가총액은 무려 1조1200억원에 달한다.

반면 지난 6월 코스닥에 입성한 신약개발사인 압타바이오의 상장 밸류에이션은 3269억원이었다. 압타바이오는 임상 1상을 진행 중으로 루비우스 테라퓨틱스 대비 사업이 진척돼 있었다. 두 곳의 몸값을 단순 비교할 순 없지만 나스닥과 코스닥 모두 바이오 업종을 후하게 평가하는 건 비슷한 상황이다.

업계 관계자는 "나스닥도 바이오테크놀로지 지수가 높다"라며 "미국기업이 국내 시장을 두고 굳이 한국까지 오는 건 나스닥에 갈 수 없는 비우량 기업이기 때문"이라고 설명했다.

◇상장 명분 부족…기술성 평가 기반도 부실

결국 코스닥시장에 1차 상장(Primary Listing)하려는 외국기업이 국내에서 영업활동을 하는 것도 아니라면 상장 목적을 의심할 수밖에 없다는 평가다. 경영진과 주요 주주가 한국인이 아닐 경우 국내 시장에 상장할 만한 뚜렷한 명분도 없다. 오히려 국내 증시가 단순한 자금 조달처로 전락할 위험을 배제할 수 없다는 우려가 나온다.

앞선 관계자는 "인보사 사태 등 국내 바이오 기업도 관리가 어려운 상황에서 해외 바이오 기업을 상장하는 건 위험 요소가 많다"라며 "나스닥은 코스닥에 비해 상장 유지 비용이 상당하며 주주들의 집단 소송도 빈번해 상장 이후 관리가 어려운 반면 국내는 상장 이후 관리 체계도 엄격하지 않다"라고 말했다.

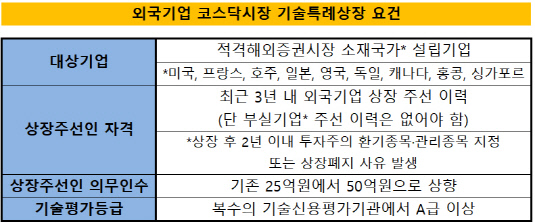

문제는 해외 바이오 기업의 옥석을 가릴 만한 심사 체계가 부실하다는 점이다. 우선 해외 바이오 기업의 기술성을 평가할 전문 인력이 부족한 상태다. 또 해외에서 직접 기업을 실사하고 경영 안정성과 사업 경쟁력을 검증해낼 현지 네트워크 역시 구축돼 있지 않다는 평가다.

다른 관계자는 "바이오 기업은 기대 심리에 기반한 투자가 많고 이를 부정적으로 볼 수만은 없다"라며 "주관사 요건 등 일정 수준의 통제 장치를 만들어 놓은 만큼 상장 이후에는 시장 자율에 맡길 부분"이라고 전했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 카카오, 외화 메자닌 발행 추진

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계