LG화학, '8.5조' 역대 최대 차입금…속도 빨라졌다 반기만에 3조 증가, 석유화학부문 실적 급감에 부담 가중

최은진 기자공개 2019-08-14 14:18:02

이 기사는 2019년 08월 13일 16:51 thebell 에 표출된 기사입니다.

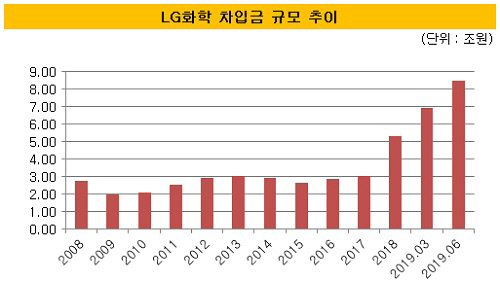

13일 금융감독원 전자공시시스템 등에 따르면 LG화학의 올해 2분기 말 연결 기준 총 차입금은 8조4800억원으로 집계됐다. 지난해 말 5조3200억에서 6개월사이 3조1600억원(60%)이 늘었다. 지난 3월과 4월 국내 회사채 시장과 해외 채권 시장에서 총 2조원을 웃도는 자금을 조달하며 투자 재원 마련에 적극적으로 나선 결과다.

|

현재 LG화학의 차입금 규모는 역대 최대치로 치솟았다. 그동안 줄곧 차입금 규모를 3조원 안팎으로 관리해 왔지만, 2017년부터 빠르게 늘기 시작했다 2017년 3조500억원에서 2018년 5조3200억원으로 78% 증가했고, 올 들어서는 6개월만에 벌써 60%나 늘었다. 여수 NCC(Naphtha Cracking Center) 증설, 중국 및 폴란드 전기차 배터리 생산설비 증설 등 총 5조원에 달하는 투자계획을 집행하기 위해 자금 조달에도 속도를 내고 있다.

특히 전기차 시장이 이제 막 형성되고 있는 상황에서 생산 캐파(Capa)가 곧 배터리 수주량이 되는 분위기 상, 이에 대응하기 위한 공격적인 베팅이 차입으로 이어지고 있다. LG화학은 올해 1분기에만 유무형 자산 투자에 약 1조7000억원을 썼다. 추가 투자계획을 감당하기 위한 추가 차입은 불가피 할 것으로 예상되는만큼 차입금 규모는 현재 수준보다 더욱 확대될 것으로 관측된다.

|

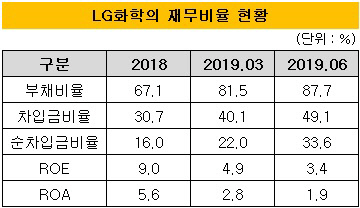

문제는 LG화학이 가팔라진 차입금 속도를 대응할 여력이 있느냐다. 현재로선 부채비율이 90%를 밑도는데다 2조6000억원에 달하는 현금성자산을 보유하고 있는만큼 큰 문제는 없어보인다. 그러나 석유화학업황 둔화에 따른 수익성 부진으로 현금창출력이 축소되고 있다는 점은 우려로 다가온다.

올해 반기동안 벌어들인 순이익은 총 3000억원, 1조원 정도는 거뜬히 기록하던 예년 수준과 비교하면 상당히 저조한 성과다. 미중 무역분쟁 장기화로 전반적으로 수요가 줄어든 여파로 석유화학 제품 스프레드 약세가 이어지면서 석유화학부문의 실적이 절반 가량 급감했다. 전지 부분이 적자를 기록한 것도 부담이 됐다. 2조원 이상의 현금창츨력 뒷배 역할을 하던 석유화학부문이 업황 둔화와 대외 불확실성 여파로 부진한 성과를 나타내면서 전반적인 현금흐름에도 경고등이 켜졌다.

환율도 비우호적이다. LG화학은 달러 매출이 달러 매입보다 많기 때문에 통상적으로 환율이 오르면(달러 강세) 전사 영업이익에는 긍정적 영향을 미친다. 그러나 현재 자산보다 부채가 많은 상황에서 환율이 오름세를 보이는 것은 부담이 된다. 외화부채를 원화로 환산 시 환율 차익만큼 손실로 반영되는데다 외화사채의 이자도 달러로 지급해야 하기 때문에 환율이 오를수록 이자비용이 늘어나며 손익에 타격을 주게 된다.

따라서 비우호적인 대외 환경 하에서 석유화학부문 등 캐시카우 사업의 부진한 실적이 이어진다면 빠른 속도로 증가하는 차입금을 감당하기 버거운 상황에 처할 수 있다. 재무지표가 급속도로 악화된다면 자금 조달에도 어려움이 발생할 여지가 높다. 이미 일부 재무지표에서 차입금 부담의 조짐이 감지되고 있다. LG화학의 연결기준 부채비율은 지난해 말 67%에서 올해 2분기 88%로 증가했다. 영업이익으로 이자비용을 얼마나 충당할 수 있는지를 나타내는 이자보상배율은 17배에 달했지만, 올해들어 5배 밑으로 급락했다.

LG화학 관계자는 "단기적인 재무비율 변화는 석유화학사업 구조의 고도화와 전지 수주 물량 공급을 위한 양산 체계를 구축하는데 따른 것"이라며 "수익기반이 마련되고 본격적으로 성과가 가시화 되면 악화된 재무지표는 곧바로 개선될 것으로 기대한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'