AA급 기업, 사모채 러시…공모 시장 구축 우려 [Market Watch]한화토탈·롯데호텔 등 초저금리 발행 성공…동급 확산 가능성

이경주 기자공개 2019-09-18 13:37:56

이 기사는 2019년 09월 17일 07:08 thebell 에 표출된 기사입니다.

업계에선 자본시장 활성화에 기여해왔던 공모채 시장이 위축될 수 있기 때문에 우려하고 있다. AA급은 공모시장 절반 이상을 차지하고 있는 핵심 등급이다. 일부 기업 이탈이 다른 발행사로 전이될 경우 자본시장 전체에 악영향을 미칠 수 있다.

◇한화토탈 등 3개월 새 3900억 조달

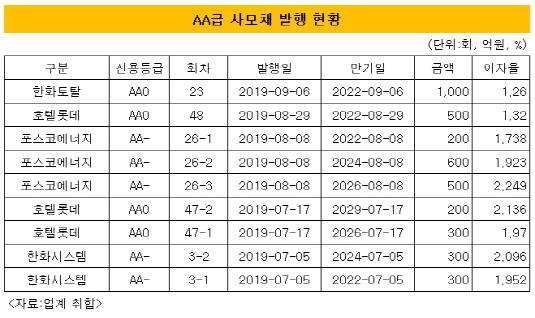

16일 IB(투자은행)업계에 따르면 지난 7월부터 이달까지 3개월 새 4개 대기업이 AA급 사모채를 총 3900억원 규모로 발행했다. △ 한화시스템(AA0)이 7월 5일 600억원 △호텔롯데(AA0)가 7월 17일 500억원, 8월 29일 500억원으로 총 1000억원 △포스코에너지(AA-)가 8월 8일 1300억원 △한화토탈(AA0)이 9월 6일 1000억원을 조달했다.

|

사모채는 발행사와 특정 기관 양방이 조건을 합의해 발행된다. 공모채와 달리 신용등급 평정, 기업실사, 수요예측 등의 의무가 없다. 때문에 과거부터 신용도가 열위해 공모로 조달이 어려운 비우량 기업들이 주로 사모채를 발행했다. 우량기업도 사모채를 간헐적으로 발행하긴 했는데 절차적 편의를 위하거나 정보공개를 꺼리는 경우였다.

최근 사모채 발행 건들은 절차적 편의성 등 목적 때문만은 아니라는 설명이다. 금리가 공모채보다도 저렴해진 것이 주요 동기로 부상했다. 일반적으론 경쟁입찰 방식으로 금리를 정하는 공모채가 사모채보다 저렴하기 마련인데 최근엔 뒤바뀐 셈이다.

한화토탈(AA0)은 3년물을 1.26% 이자율로 발행에 성공했다. 단기물도 아닌데 기준금리(1.5%)보다도 저렴하다. 공모채 평균보다도 싸다. 한화토탈 사모채 발행일인 이달 6일 기준 AA0급 공모채 3년물 평균금리(한국자산평가)는 1.652%다. 한화토탈은 이보다 39.2bp 낮다.

호텔롯데(AA0) 역시 지난달 3년물을 1.32% 이자율로 발행해 냈다. 발행일 기준 AA0급 공모채 평균 1.522%보다 20.2bp 낮다. 호텔롯데는 7월엔 사모채 시장에선 흔치 않은 장기물을 2% 내외 저금리로 발행하기도 했다. 7년물이 1.97%, 10년물이 2.136%였다.

크레딧업계 관계자는 "공모시장에서 형성된 가격보다 낮은 금리에 만족하는 기관이 있다는 뜻"이라며 "AA0급은 1년짜리 공모채 단기물 금리가 1.6%인데, 3년물 사모채가 1.26%라면 당연히 사모채를 택할 수 밖에 없었을 것"이라고 말했다.

◇회사채 과수요에 가격 왜곡…자본시장 악영향

발행사입장에선 좋지만 자본시장엔 부정적인 현상이라는 지적이다. 사모채가 갖는 절차적 편의성 장점에 조달 금리까지 저렴하다면 공모채를 택할 이유가 더욱 없어진다. 한화토탈 등의 성공 사례가 다른 AA급 기업들로 전이될 가능성이 있다.

문제는 자본시장 성장과 유지에 기여하고 있는 것은 공모채라는 점이다. 2012년 수요예측 제도 도입으로 시작된 공모채는 신용평가 평정과 기업실사 의무화로 기업 정보가 투명하게 공개되도록 했다. 더불어 수요예측을 통해 금리를 수요와 공급에 기반해 합리적으로 책정되도록 했다. 이는 회사채 시장 건전성 제고로 이어졌으며 더 많은 자금이 유입되는 선순환을 낳았다.

사모채 시장 역시 공모채 시장 덕에 활성화됐다. 공모채의 가격이 사모채 가격을 정하는 기준점 역할을 했기 때문이다. 사모채를 비슷한 조건의 공모채 가격에 웃돈을 얹어 발행하는 식이다. 최근 공·사모채의 금리역전은 가격이 왜곡되고 있다는 것을 뜻한다.

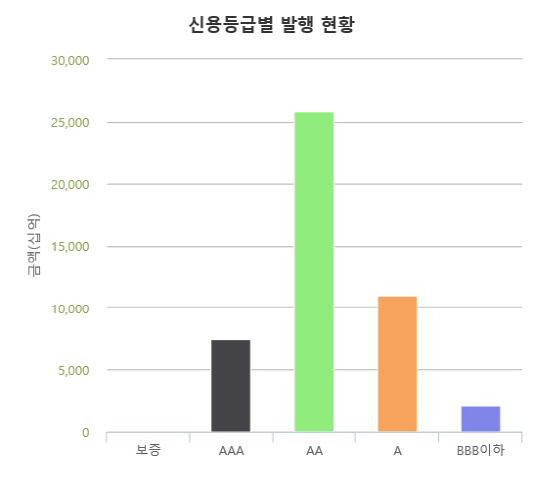

AA급은 공모채 시장의 주축이다. 이달까지 올해 발행된 공모채 46조원 중 AA급은 25조원 가량으로 비중이 55%에 이른다. 사모채로 AA급이 이탈하기 시작하면 전체 공모 시장 위축으로 이어질 수 있다.

앞선 관계자는 "발행방식은 각 기업이 자율적으로 선택하는 것이기 때문에 특정 방식을 강요할 수는 없다"며 "하지만 인지도가 높은 AA기업들이 공모시장에 나와 줘야 전체 자본시장이 건전하게 유지되는 것도 사실"이라고 덧붙였다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 정부, 외평채 주관사단 5곳 확정…KDB산은 '낙점'

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [태영건설 워크아웃]'IM 수령' LX·GS·IS동서, 에코비트 인수 저울질

- [태영건설 워크아웃]에코비트 매각, '1.5조 스테이플 파이낸싱' 카드 노림수는

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- 관광업 반등 베팅?…제주 드림타워 투자자 '추가' 확보

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'