삼성물산, 2017년 반기순익 9000억 적자전환…왜? 삼성SDS 평가손 영업외손익 반영 탓, 금감원 재작성 요구 결과

최은진 기자공개 2019-10-23 09:15:22

이 기사는 2019년 09월 24일 13:55 thebell 에 표출된 기사입니다.

24일 금융감독원 전자공시시스템에 따르면 삼성물산은 최근 2017년 반기보고서를 다시 작성한 후 재공시했다. 이 과정에서 연결 및 개별 당기순이익이 재조정됐고, 연결기준 주당순이익도 다시 계산됐다.

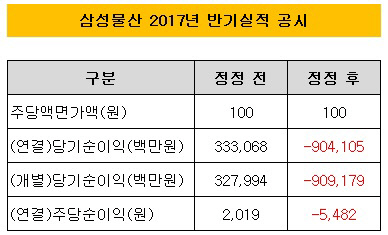

당초 삼성물산이 2017년 반기실적으로 공시한 자료에 따르면 연결 당기순이익은 3331억원, 개별 당기순이익은 3280억원으로 집계됐다. 주당 순이익은 2019원으로 계산됐다.

|

하지만 재공시 된 2017년 반기보고서에는 연결 당기순손실 9041억원, 개별 당기순손실 9092억원으로 재조정됐다. 주당순이익은 -5482원으로 계산됐다. 3000억원 규모의 흑자가 1조원에 가까운 적자로 전환된 셈이다.

매출이나 영업이익은 기존과 동일한 각각 14조원, 3930억원으로 동일한 상황에서 당기순이익만 조정된 이유는 '매도가능증권' 때문이다. 구 회계기준인 국제회계기준(IFRS) 제1039호에 따르면 지분증권의 공정가치가 취득가격 이하로 '유의적' 또는 '지속적'으로 하락한 경우 손상차손을 인식해야 한다고 규정하고 있다.

기존 회계기준 상 매도가능증권의 손상차손이 발생하면 기타비용으로 영업외손익에 반영해야 한다. 그러나 삼성물산은 매도가능증권의 주가하락을 영업외손익이 아닌 기타 포괄손익으로 반영했다. 기타 포괄손익은 손익계산서 상 당기순이익 밑단에 명시가 되기는 하지만 당기순이익 실적에는 아무런 영향을 미치지 않는다.

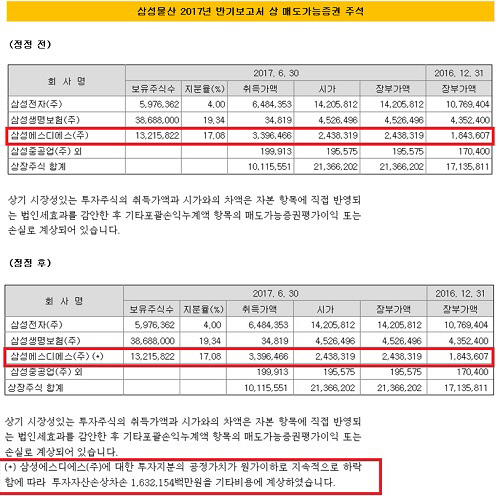

문제가 된 주식은 '삼성SDS'였다. 삼성물산은 삼성SDS 주식 17.08%(1321만5822주)를 보유한 2대주주이다. 삼성전자가 22.58%를 보유한 최대주주 입지를 다지고 있는 만큼 삼성물산은 이를 종속기업이나 관계기업이 아닌 '매도가능증권'으로 분류하고 있다. 2017년 6월 말 기준 삼성SDS의 장부상 취득원가는 3조3965억원, 장부가액은 2조4383억원이었다. 주당 취득원가로 따지면 25만7000원으로 계산된다.

당시 삼성SDS의 주가는 18만4500원선에서 거래되고 있었다. 주당 취득원가 대비 7만 3000원의 괴리가 발생한 셈이다. 최고 43만원까지 치솟았던 삼성SDS의 주가가 급격하게 추락한 데 따른 평가손을 삼성물산은 기타포괄손익에만 반영했다. 당시 기타포괄손익 누계액은 3조1,300억원으로 집계됐다.

하지만 금융감독원은 이 부분에 문제가 있다고 보고 손상차손을 영업외손익에 포함시키도록 권고했다. 삼성SDS의 취득원가와 주가 괴리를 손상으로 측정해 기타비용으로 영업외손익에 반영하라는 얘기다. 삼성SDS의 주가와 취득원가 사이의 괴리는 약 1조원, 이를 반영한 손상차손은 1조6321억원으로 평가됐다. 이 손상은 모두 기타비용으로 계상되며 영업외손익으로 반영됐다.

한꺼번에 2조원에 가까운 영업외손실이 발생한 데 따라 삼성물산의 당기순이익은 손실로 전환됐다. 대신 기타포괄손익은 3조1300억원에서 4조4000억원으로 조정됐다.

|

삼성물산은 2017년 4분기부터 IFRS 기준서 제1109호를 도입하면서 삼성SDS의 주가하락에 따른 실적 타격 가능성을 축소시켰다. 이 기준에 따르면 매도가능증권에 대한 주가 평가손은 영업외손익이나 기타포괄손익 중 기업이 선택해서 반영할 수 있다. 이에 따라 삼성물산은 매도가능증권에 대한 평가손을 기타포괄손익에 반영키로 했다. 최근까지도 삼성물산은 삼성SDS에 대한 주가 평가손을 기타포괄손익에 포함시키고 있다.

삼성물산 관계자는 "금감원의 권고를 존중해 기타포괄손익에 반영되었던 주식 평가손익을 영업외손익에 반영하면서 적자로 전환된 것"이라며 "금감원의 지시에 따라 이를 재산정해 공시했지만 관련 문제에 대해선 이미 해소한만큼 앞으로 문제될 것이 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'