[Company Watch]원익IPS, 최대고객사인 삼성전자 매출 급감반도체 업황 부진 탓…디스플레이 장비 덕에 실적 '선방'

김슬기 기자공개 2019-10-17 08:05:00

이 기사는 2019년 10월 16일 15:29 thebell 에 표출된 기사입니다.

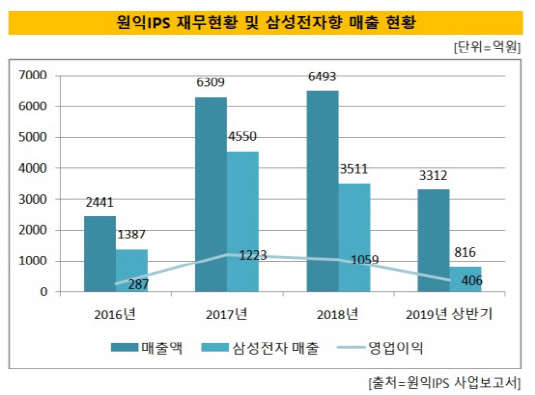

16일 공시에 따르면 원익IPS의 올 상반기 삼성전자향(向) 매출 규모는 816억원으로 추정된다. 원익IPS는 연결기업 전체 매출액의 10% 이상을 차지하는 주요고객을 차례대로 명시하고 있다. 2016년과 2017년 최대고객을 삼성전자로 기재한 바 있다. 원익IPS는 반도체용 화학 증착 장비(PE-CVD)를 주로 공급하며 관련 시장 점유율이 35~40%로 추정된다.

|

원익IPS에 있어서 삼성전자는 주요 주주이자 최대고객사로 끈끈한 관계를 이어가고 있다. 삼성전자는 2010년 원익IPS에 대한 지분 투자를 단행했으며 현재 해당 기업의 지분 3.8%를 보유하고 있다. 하지만 반도체 업황부진을 피해갈 수는 없었다. 삼성전자향 매출은 2016년 1387억원, 2017년 4550억원, 2018년 3511억원이었으나 올 들어 큰 폭으로 감소한 것이다.

반도체 슈퍼 사이클로 분류되는 2017년에는 삼성전자 매출이 최대치를 기록했고, 원익IPS의 연결기준 매출 역시 6309억원을 나타낸 바 있다. 이 때 영업이익은 1223억원이었다. 2018년 역시 흐름을 이어가면서 매출액 6493억원, 영업이익 1059억원을 기록했다.

올해는 상황이 바뀌었다. 올해 삼성전자와의 단일공급계약은 한 건에 불과했다. 올 1월에 공급계약 공시를 했고, 계약 규모는 252억원이었다. 2016년 1204억원, 2017년 987억원, 2018년 1178억원 규모의 공급계약을 맺었던 것과 비교하면 큰 폭으로 감소했다.

그나마 디스플레이용 식각장비(Dry Etcher) 등의 발주가 뒷받침해주면서 실적을 견인했다. 올 상반기 매출액과 영업이익은 각각 3312억원, 406억원으로 전년동기 대비 5%, 40% 가량 감소했다. 그간 실적을 견인했던 반도체 장비 쪽의 부진을 감안하면 선방했다는 평이다. 원익IPS 측은 지난 3일 비저녹스 허페이(Hefei Visionox Technology)로 650억원에 달하는 디스플레이 제품을 판매했다고 공시했다.

별도로 각 부문별 매출을 공시하지 않지만 업계에서는 그동안 원익IPS의 경우 기존 장비 매출의 80%가 반도체 장비에서 나온 것으로 봤다. 하나금융투자에 따르면 2017년 매출 대비 반도체 장비 비중은 83%였고 2018년에는 81%로 추정했다. 올 들어서는 상황이 다소 바뀐 것으로 파악된다. 반도체 장비와 디스플레이 장비 매출 판매 비중이 비슷해졌을 것으로 보고 있다.

시장 관계자들은 올해보다는 반도체 업황이 개선되는 내년에 기대를 걸겠다는 평이다. 현재 시장 컨센서스는 2019년 매출액 7110억원, 영업이익은 803억원이다. 내년 시장 컨센서스는 매출액 1조292억원, 영업이익 1729억원으로 집계됐다.

업계 관계자는 "반도체 비수기에도 디스플레이 매출이 선방하면서 무난히 7000억원대의 매출을 기록할 것으로 보인다"며 "내년 고객사의 낸드플래시 투자와 D램 투자가 본격화되면 영업이익도 큰 폭으로 뛸 것"이라고 밝혔다.

또 다른 업계 관계자 역시 "내년 삼성전자가 시안 2기와 평택 2기에 메모리 시설투자가 이뤄질 것으로 기대된다"며 "삼성디스플레이의 퀀텀닷(QD) 디스플레이 관련 매출 발생도 감안하면 내년 매출은 큰 폭으로 성장할 것"이라고 밝혔다.

원익그룹 관계자는 "언급할 내용이 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

김슬기 기자의 다른 기사 보기

-

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'