나이스그룹, 케이에스넷 인수 중도 포기한 배경은 거래 확실성 의문…결합심사 안전지대 벗어나

노아름 기자/ 최익환 기자공개 2019-10-18 13:46:09

이 기사는 2019년 10월 17일 10:34 thebell 에 표출된 기사입니다.

17일 투자은행(IB) 업계에 따르면 케이에스넷 최대주주 남아공 밴업체 넷원(Net1)과 매각주관사 에프티파트너스(Financial Technology Partners)는 내달 10일 원매자로부터 바인딩 오퍼(binding offer)를 제출받는다. 사모투자펀드(PEF) 운용사 스톤브릿지캐피탈을 비롯해 BC카드 등이 본입찰 응찰 여부를 저울질 중인 것으로 알려진다. 앞서 나이스그룹은 케이에스넷 인수의향서(LOI)를 제출해 시장을 긴장하게 만들었지만, 최종적으로 스톤브릿지캐피탈 및 BC카드 등과 케이에스넷 인수 경쟁을 이어가지 않게 됐다.

업계에서는 나이스그룹이 본입찰 등 케이에스넷 인수를 위한 절차를 밟더라도 나이스그룹이 케이에스넷을 품기는 어려웠을 것으로 내다보는 분위기다. 이는 공정거래위원회(이하 공정위)가 기업의 인수·합병 시 경쟁제한성을 판단하기 위해 진행하는 기업결합심사에서 나이스그룹에 속해있는 계열사가 정량평가 기준에 미달할 가능성이 높기 때문이다.

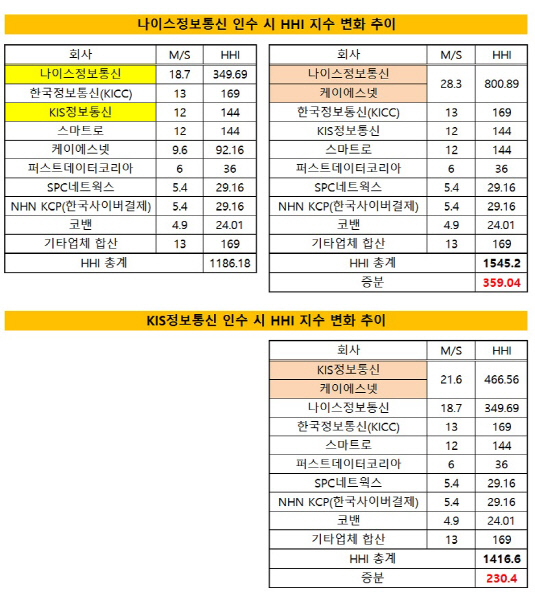

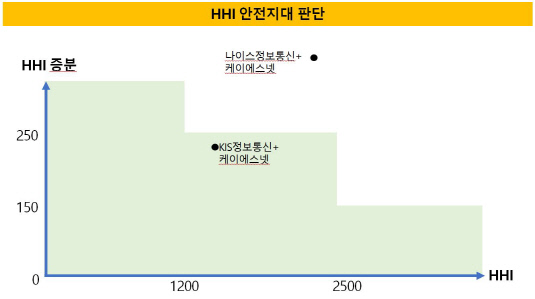

공정위가 고시한 기업결합 심사기준에 따르면 공정위는 △시장 획정 △정량평가 △정성평가 △의견청취 등으로 심사를 진행한다. 정량평가 단계에서는 경쟁 제한성, 시장 집중도를 살피기 위해 허핀달-허쉬만지수(HHI) 등을 활용한다. HHI는 기업의 개별적 시장점유율을 구한 이후 각각의 점유율을 제곱한 수의 총합이다. 동일 시장 기업간의 수평 결합 때는 △HHI가 1200 미만 △HHI가 1200 이상 2500 미만이면서 HHI 증가분이 250 미만 △HHI가 2500 이상이면서 HHI증분이 150 미만 등 조건을 충족해야 한다.

IB업계에 따르면 국내 밴 사업자의 HHI는 지난 6월 말 기준 1186 수준으로 계산된다. 시장 집중여부를 판단하는 HHI가 1200을 소폭 밑도는 것으로 나타났지만 '빅5'에 속하는 경쟁사업자간 점유율 차이가 근소하게 벌어져있어 업체간 각축전이 벌어지고 있는 상태다.

시장에서는 나이스그룹이 케이에스넷 인수주체로 나이스정보통신을 내세웠을 가능성에 무게를 두는 분위기다. 나이스그룹에 속한 또다른 밴 사업자로 KIS정보통신이 존재하지만 주력사업자로서의 시장 내 입지와 현금성자산 등을 종합적으로 고려했을 때 나이스정보통신을 인수전 주체로 고려했을 것이란 진단이 나온다.

|

다만 나이스정보통신이 케이에스넷을 인수할 경우 HHI 안전지대를 벗어난다. 나이스정보통신이 케이에스넷을 인수할 수 있었다고 가정하면 국내 밴 시장의 HHI는 1545.2 수준으로 뛰어오른다. 이 경우 인수 이전 HHI에서 증가한 수치(증분)이 250을 넘으면 기업결합심사를 통과하지 못하지만 나이스정보통신의 경우 증분이 359.04로 이를 뛰어넘는다. 따라서 나이스정보통신이 공정위의 기업결합심사 문턱을 넘지 못할 가능성이 컸던 상황이다.

KIS정보통신의 경우 수치상으로는 안전지대에 포함된다. IB업계는 지난 6월 말 기준 KIS정보통신의 시장점유율을 약 12%로 추산하는데 이는 나이스정보통신에 비해 6.7%포인트 밑돈다. KIS정보통신의 케이에스넷 인수를 가정하면 HHI는 1416.6가 되는데 증가분이 230.4로 집계되기 때문에 기준치(250)를 밑돈다. 다만 M&A 업계에서는 KIS정보통신이 케이에스넷 가상데이터룸(VDR) 실사 및 경영진 인터뷰(Management Presentation, MP) 등을 진행할 기회를 얻지 못했다고 파악하고 있다. 따라서 KIS정보통신과 케이에스넷의 기업결합이 안전지대에 위치하는지 여부는 큰 의미가 없는 상황이다.

나이스그룹이 본입찰 등에 참여해 추후 우선협상대상자 지위를 부여받게 되더라도 기업결합심사 통과 가능성이 애초에 낮았다는 것은 셀러(seller)와 바이어(buyer)가 모두 인지하고 있었을 것으로 IB업계 관계자들은 바라본다. 다만 딜 흥행과 거래 성사 가능성을 높이기 위해 매도자 측에서 나이스그룹을 적격예비인수후보(숏리스트)에 포함시킬지에 대한 의사결정을 앞두고 장고를 거듭했다는 분석이 나온다. 매도자 측은 지난달 초 예비입찰을 마감한 뒤 약 3주간 고심 끝에 지난달 26일 숏리스트 명단을 확정했다.

IB업계 관계자는 "케이에스넷 입장에서는 경쟁사에 예비실사 기회를 부여할 경우 수수료 등 사업상의 주요 정보를 노출해야하는 부담감을 안고 있었던 상황"이라며 "때문에 나이스그룹의 딜 종결성과 기업결합심사 통과 가능성 등 고려해야할 요소가 많아 숏리스트 통보 일정이 시장 예측보다 늦어졌을 것으로 바라보고 있다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 정부, 외평채 주관사단 5곳 확정…KDB산은 '낙점'