한화증권, 3분기 실적 주춤…IB 성장 지속 [하우스 분석]증시 침체 영향…증자 후 신용도 1노치 '업'

임효정 기자공개 2019-11-19 09:09:11

이 기사는 2019년 11월 15일 11:00 thebell 에 표출된 기사입니다.

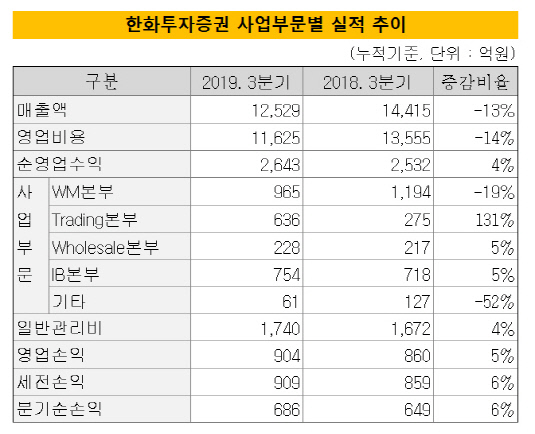

한화투자증권은 올 3분기 영업이익 172억원, 당기순이익 113억원을 기록했다. 이는 지난해 같은 기간보다 35%, 44%가량 감소한 수치다. 다만 누적 기준으로는 실적성장세를 이어가고 있다. 3분기 누적 영업이익과 당기순이익은 912억원, 667억원으로 전년 대비 소폭 상승했다. 지난 한 해 실적과 맞먹는 수준이다. 한화투자증권이 지난해 거둔 영업이익과 당기순이익은 각각 979억원, 727억원이었다.

한화투자증권이 올 3분기까지 거둔 순영업수익은 총 2643억원이다. 이 가운데 비중이 가장 높은 것은 WM본부다. WM본부의 수익은 965억원을 기록했다. 이는 전년 대비 19%감소한 수치다. 홀세일본부와 트레이딩본부의 수익은 올 3분기까지 각각 228억원, 636억원이다.

IB부문은 754억원을 기록하며 WM본부의 뒤를 이었다. IB부문은 한화투자증권의 사업부문 가운데 성장세가 가장 뚜렷한 본부이기도 하다. 2015년 429억원이던 영업순수익이 지난해 1000억원을 돌파했다. 두 배 이상 성장한 셈이다. 국내 PF 중심의 사업모델을 탈피하고 대체투자로 수익원을 확대한 영향이 주효했다는 분석이다.

전통영역인 DCM, ECM 부문도 점차 확대해가는 모습이다. 한화투자증권은 올 3분기 DCM부문에서 KB국민카드의 여전채 발행 대표주관을 맡아 실적을 쌓았다. ECM부문에서는 한솔테크닉스의 유상증자에 공동대표 주관사로 참여했다.

한화투자증권은 올 3분기 신용등급이 상승하는 호재도 맞았다. 자본 확충으로 실탄을 확보해 WM와 IB를 성장 축으로 수익성을 확대하겠다는 계획이다. 올 3분기 한화투자증권이 국내 신평3사로부터 장기신용등급을 기존보다 한 노치 높은 A+로 부여 받았다. 실적이 꾸준히 성장하고 있는 데다 지난 7월30일 완료된 1000억원 규모의 유상증자 영향을 반영한 결과다.

시장 관계자는 "유상증자로 금융계열사가 최대주주가 되면서 유사시 한화생명보험을 포함한 금융계열로부터 지원가능성이 반영되며 등급 상승이 이뤄졌다"며 "유상증자를 통해 우발채무 부담 등 리스크와 관련된 손실을 완충할 수 있는 것은 긍정적으로 작용할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립