삼성생명, 듀레이션 갭 확대..해외 장기채로 대응 [보험경영분석]지난해 2Q -0.14년→ -1.2년 확대...ING그룹·로이드뱅크 등 1조1000억 매입

최은수 기자공개 2019-11-22 10:44:00

이 기사는 2019년 11월 21일 08:24 thebell 에 표출된 기사입니다.

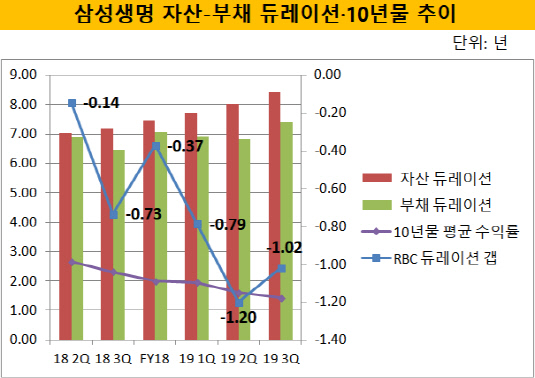

21일 보험업계에 따르면 삼성생명의 듀레이션 갭은 지난해 하반기부터 급격하게 벌어졌다. 삼성생명의 지급여력(RBC) 듀레이션 갭은 지난해 2분기 -0.14년에서 올 2분기 -1.2년으로 확대됐다. 이같은 듀레이션갭 확대는 이 기간 국내 국고채 수익률이 급락한 탓이다.

보험사 듀레이션 갭은 국고채 수익률의 영향을 받아 변동한다. 올 2분기 말 국채 투자 성과를 평가할 때 기준이 되는 지표(벤치마크)인 10년만기 국고채(10년물) 평균 수익률은 1.62%였다. 전년 동기(2.66%)보다 100bp 이상 떨어졌다.

부채의 평균만기가 자산의 평균만기보다 길 때 (-) 금리가 하락하면 보험사의 자본이 감소된다. 보험사는 금리하락기 듀레이션 갭이 (-)로 확대하는 것을 막기 위해 일반적으로 장기채 매입으로 대응한다.

국내 보험사들은 지난해부터 만기가 30년인 보험부채와 자산이 어긋난 정도를 줄이기 위해 채권 가격에 상관없이 앞다퉈 장기채 매입에 나섰다. 이 탓에 국내 채권 시장은 지난해 하반기부터 금리 하락(채권가격 상승)에도 불구하고 장기채 품귀현상을 빚기 시작했다.

보험사들이 장기채를 많이 사들이면서 수급 불균형이 발생하자 국내 장기채 금리는 다시 떨어졌다. 국내 채권시장에서도 지난해 2분기부터 초장기채인 30년물 금리가 10년물 금리보다 아래로 내려가는 금리역전현상이 자주 발생했다.

보험연구원 관계자는 "저금리가 장기화되면서 보험사들이 국채투자를 늘리면 수요 때문에 다시 금리가 떨어진다"며 "금리하락기에선 이 딜레마로 인해 보험회사의 자본관리가 쉽지 않은 상황"이라고 말했다.

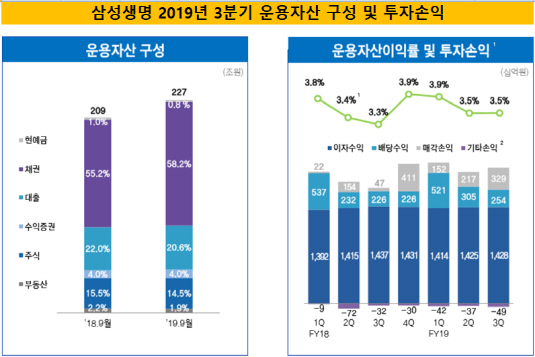

삼성생명은 해외 장기채 투자를 늘리는 쪽을 택했다. 올 3분기 말 기준 삼성생명의 국내채권 총 매입 건수는 지난해 같은 기간과 거의 비슷했다. 다만 가격이 비싼 장기채는 매입하지 않았다. 금리하락으로 인한 평가이익을 제외하면 전체 매입 규모는 줄었다.

반면 해외채권 운용 규모는 16조9000억원으로 전년 동기(13조1000억원)보다 30% 늘었다. 삼성생명은 ING그룹(회사채) 및 로이드뱅크(금융채) 등이 발행한 해외채를 집중적으로 매입했다. 3분기까지 신규 해외채권 투자 규모는 지난해 같은 기간에 비해 약 1조1000억원 가량 늘었다.

삼성생명이 사들인 해외 채권은 대부분 만기가 길어 듀레이션에 미치는 영향이 컸다. 신규로 사들인 해외채권은 전체 채권규모의 7%에 그쳤지만 3분기 말 듀레이션 갭을 -1.02년으로 축소하는 데는 도움을 줬다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [VC 투자기업]씨어스테크놀로지, 공모가 보장 '6개월'…흥행 총력

- 솔리더스인베, 바이오 심사역 '7인 체제' 새도약

- [VC 투자기업]경영효율화 집중 '핏펫', 재도약 채비 갖췄다

- [VC 경영분석]SBVA, '손바뀜' 속 실적 탄탄…"투자 집중"

- [LP Radar]VC 출자, 줄어든 출자비율에 모태 GP 침울

- [thebell interview]"해빗팩토리, 상담사 한 명이 8인분하는 비결은 AI"

- [VC 경영분석]파트너스인베, 펀딩·투자·회수 '3박자' 호실적 두각

최은수 기자의 다른 기사 보기

-

- [1세대 시퀀싱 강자 마크로젠 분석]주주에 기대지 않는 R&D, 900억 부동산 안전판 역할

- [thebell note]유노비아의 길, 1미터의 눈물

- [1세대 시퀀싱 강자 마크로젠 분석]인체부터 미생물 유전체까지, 본질은 '프리시전 시대'

- 보령바이오파마, 스핀오프 자회사 '비피진' 흡수

- [1세대 시퀀싱 강자 마크로젠 분석]경험서 배운 교훈, '몸BTI' 젠톡…대기업 겁나지 않다

- [비상장 제약바이오 펀딩 리뷰]혹한기 지나 회복국면, A 라운드 초기기업 쏠림 현상

- [1세대 시퀀싱 강자 마크로젠 분석]27년 NGS 개척 역량, 성장한계 B2B 벽 깨고 B2C 변신

- [비상장 제약바이오 펀딩 리뷰]거래액 3800억, 펀딩 회복 주도는 신약아닌 '헬스케어'

- [돌아온 임종윤 넥스트 한미약품]5400억 차입, 취약한 지배구조…묘수는 결국 '백기사'

- 제테마, 국내 데이터로 중국 2상 건너뛰고 '3상부터'