현금곳간 '두둑' 현대건설, 공격영업 발판될까 [건설사 주택부문 경쟁력 점검]배당이익·단기금융상품 등 투자 실탄 확보, 자금력 우위…수주전 물량공세 가능성

신민규 기자공개 2019-11-26 13:23:00

[편집자주]

국내주택 부문에서 1군 시공사간 우열을 가리긴 힘든 일이다. 최고 수준의 신인도와 시공능력을 바탕으로 압도적인 외형을 자랑하고 있어서다. 대규모 정비사업의 시공사를 주택부문 경쟁력보다는 '제공 옵션'을 저울질해 판단하게 되는 이유이기도 하다. 하지만 최근 몇년새 대형 건설사간에는 주택부문 실적에 균열이 생겼다. 수주 보릿고개를 지나면서 본업 실적에서도 차이가 벌어지기 시작했다. 거대한 연결 자회사에 가려 보이지 않았던 건설사의 개별기준 경쟁력을 짚어봤다.

이 기사는 2019년 11월 25일 15:28 thebell 에 표출된 기사입니다.

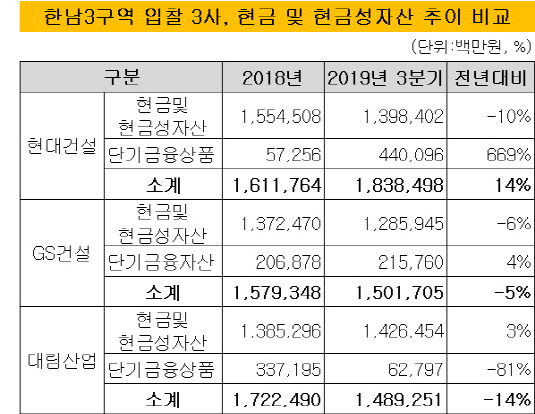

현대건설은 지난해만 해도 현금 및 현금성자산(단기금융상품 포함)이 1조6100억원 수준이었다. 한남3구역 입찰에 참여한 GS건설(1조5800억원, 단기금융자산 포함)보다 많았고 대림산업(1조7000억원, 단기금융상품 포함)보다 적었다. 경쟁사간 간극은 몇백억원일 정도로 촘촘했다.

촘촘했던 간극은 올해들어 크게 벌어졌다. 올해 현대건설은 3분기 누적 기준 현금 및 현금성자산(단기금융상품 포함) 규모를 2300억원 가량 늘렸다. 지난해 대비 14% 늘어났다. 같은 기간 경쟁사들이 보유 현금을 줄인 것과 대조적이었다. 대림산업은 14% 줄어 2300억원이 감소했다. 현대건설이 늘린 수준 만큼 줄어든 셈이다. GS건설은 같은 기간 5%가 줄어 800억원 가량 감소했다.

현대건설은 종속기업을 통한 배당금액을 예년보다 크게 늘린 것으로 나타났다. 현금흐름표상에 배당금 수취 항목은 1200억원으로 늘어났다. 현대엔지니어링을 통해 받는 배당금은 평소 수준이었던 반면 사우디아라비아 해외법인(MEED Co)에서 몇년간 미뤘던 배당이 올해 정산됐다. 여기에 단기금융상품이 3800억원 늘어났다.

현금이 증가하면서 경쟁사간 보유 현금 순위도 역전됐다. 현대건설이 1조8400억원까지 현금규모를 키우면서 선두로 올라섰다. 반면 대림산업은 가장 큰 폭으로 감소해 1조4900억원에 그쳤다. 경쟁사간 순위가 뒤로 밀렸다. GS건설은 보유 현금이 줄어들기는 했지만 지난해 수준인 1조5000억원대를 벗어나지 않았다.

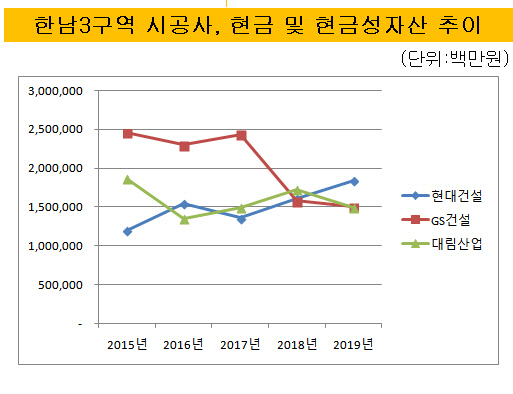

지난 5년간 3사의 현금 추이를 감안하면 크게 달라진 셈이다. 현대건설은 지난 5년간 현금 규모가 선두에 섰던 적이 없었다. 추세적으로 보면 GS건설(단기금융자산 감안)이 가장 앞섰고 대림산업과 현대건설이 엎치락뒤치락하는 정도였다. 현대건설이 2017년을 기점으로 꾸준히 현금을 늘리면서 간극이 커지게 된 셈이다.

시장에선 향후 자금력을 발판으로 정비사업 수주전 공세에 나서 주택사업 위상을 강화해 나갈 것으로 내다보는 시각도 있다. 수주 경쟁의 질이 저하될 수 있다는 우려도 제기된다. 수주 공방전이 갈수록 치열해지는 시점에 현대건설이 현금을 늘린 것을 두고 해석의 여지는 아직 분분한 편이다.

다만 자금력이 늘어나면서 공격적인 영업 전개가 가능해진 점은 분명해졌다. 정비사업 수주전에서 이주비 등 자체 자금대여가 필요한 영역에서 자신있게 나설 수 있게 된 것이다. 건설업계 최우량 신용등급(AA-)에다가 투자 실탄까지 확보돼 있다는 점에서 차별화가 될 것으로 예상된다.

현대건설 관계자는 "3분기 배당금 수취 중 현대엔지니어링은 매년 정기적인 거래이고 해외법인(MEED Co) 의 경우 지난 몇년간 받아야 하는 돈이 밀려 있다가 이번에 정산된 건"이라며 "다른 곳에 활용하겠다는 계획으로 배당금을 일시에 가져온 것은 사실이 아니다"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인