'긍정적' 받은 쌍용양회, 연내 신용등급 오르나 우수한 수익성·현금흐름 반영…차입금 축소 관건

강철 기자공개 2020-01-13 09:02:54

이 기사는 2020년 01월 10일 07:22 thebell 에 표출된 기사입니다.

25% 안팎의 상각 전 영업이익 마진(EBITDA 마진)을 유지하는 등 우수한 수익성 지표를 달성하고 있는 점이 전망 변경을 이끈 요인으로 꼽힌다. 작년 9월 누적으로 2300억원이 넘는 영업활동 현금흐름을 창출하는 등 풍부한 유동성을 확보하고 있는 점도 긍정적으로 작용했다.

◇ 3대 신평사로부터 '긍정적' 확보…'A0' 올라설 가능성 높아져

한국기업평가와 나이스신용평가는 최근 쌍용양회의 신용등급을 종전과 같은 'A-'로 평가했다. 다만 신용등급 전망은 '안정적'에서 '긍정적'으로 상향 조정했다.

앞서 한국신용평가도 쌍용양회의 신용등급과 전망을 'A- 긍정적'으로 조정했다. 이로써 쌍용양회는 국내 3대 신용 평가사 모두에게서 '긍정적' 전망을 확보했다.

3대 평가사의 긍정적 전망은 신용등급 상승 가능성을 높인다. 실제로 3사로부터 긍정적을 받은 기업의 대부분이 어느 정도 시간이 지난 후 등급 상승이라는 선물을 받았다.

크레딧업계 관계자는 "3대 신용 평가사에서 긍정적을 받은 기업들은 보통 평가일로부터 늦어도 1년 안에 등급이 오른다"며 "쌍용양회의 경우 올해 안에 A0로 올라설 가능성이 상당히 높다"고 설명했다.

쌍용양회의 신용등급은 최대주주가 한앤컴퍼니로 바뀐 후 상승세를 지속하고 있다. 2015년까지 BBB0에 머물던 신용등급은 2016년 BBB+, 2017년 A-로 높아졌다. 이번 긍정적 전망을 기반으로 향후 A0를 받는다고 가정할 시 설립 후 가장 높은 등급을 확보한다.

◇ EBITDA마진 25%, 현금흐름도 우수…차입금 줄이기가 관건

신용 평가사들은 이번 쌍용양회 전망 조정의 근거로 우수한 수익성과 재무구조를 들었다. 특히 업황 둔화로 매출액이 정체되고 있음에도 불구하고 양호한 이익률을 유지하고 있는 점에 주목했다. 2017년 대한시멘트를 인수한 후 시장 점유율을 24%까지 끌어올린 점도 주요 요인으로 제시했다.

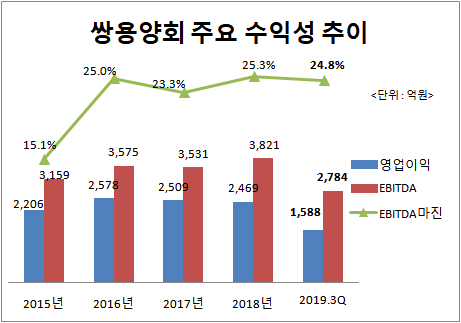

쌍용양회는 2016년부터 2018년까지 연간 평균 매출액 1조4860억원, 영업이익 2520억원, 순이익 6230억원을 기록했다. 대규모 장치 산업 중 하나인 시멘트 업종에서 중요한 지표로 통용되는 상각 전 영업이익(EBITDA)은 3640억원을 달성했다. 매출액과 EBITDA를 토대로 산정한 EBITDA마진 평균은 24.5%다.

2019년 3분기 연결 누적으로도 매출액 1조1204억원, 영업이익 1588억원, 순이익 1019억원을 기록했다. EBITDA는 2784억원, EBITDA마진은 24.8%다. 연간 매출액이 1조5000억원 수준에서 정체되고 있음에도 EBITDA마진이 25%에 달하는 양호한 수익성을 유지하고 있는 점이 눈에 띈다.

우수한 수익성은 원활한 유동성으로 이어지고 있다. 쌍용양회는 지난해 9월 말 기준으로 약 2305억원의 영업활동현금흐름을 창출했다. 같은 기간 현금성 자산은 2856억원에 달한다. 2017년 이후의 연간 순영업현금흐름은 2750억원을 상회한다.

한국기업평가 관계자는 "쌍용양회가 현재 추진 중인 순환연료 설비 구축이 마무리될 시 획기적인 연료비 절감이 가능해진다"며 "90% 이상의 가동률을 유지하며 원가 절감 효과를 극대화한다면 불황 가운데서도 EBITDA를 늘릴 수 있을 것으로 전망한다"고 말했다.

쌍용양회가 앞으로 신용등급을 올리기 위해서는 수익성 증대와 순차입금 감소를 병행해야 할 것으로 보인다. 나이스신용평가는 상향 검토 요인으로 '총차입금/EBIDTA 2.0배 이하 유지'를 들었다. 한국기업평가는 '순차입금/EBITDA 1.5배 이하 유지'를 제시했다.

쌍용양회의 2019년 3분기 말 기준 총차입금/EBIDTA는 2.6배다. 같은 기간 순차입금/EBIDTA는 1.9배다. 두 지표 모두 평가사들의 기준보다 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >