환골탈태 아웃백스테이크, 매각 흥행 가능할까 피인수 후 턴어라운드 뚜렷…투자매력 상승 기대감

김병윤 기자공개 2020-01-15 14:15:50

이 기사는 2020년 01월 14일 11:05 thebell 에 표출된 기사입니다.

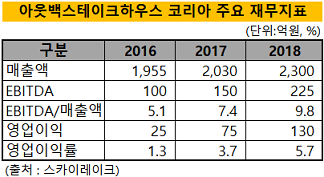

아웃백 지분 100%를 보유한 사모투자펀드(PEF) 운용사 스카이레이크인베스트먼트에 따르면 지난해 아웃백의 EBITDA는 265억원으로 추정된다. 2018년(EBITDA 225억원) 대비 17.8% 증가했다. 2016년 스카이레이크인베스트먼트가 인수한 후 2년 동안 EBITDA는 연평균 50% 성장했다. 지난해 EBITDA 성장폭은 둔화됐지만 2016년 후 확실한 턴어라운드 행보를 이어가고 있다.

이는 2016년 스카이레이크인베스트먼트가 인수할 때와는 전혀 다른 모습이다. 아웃백은 2016년까지 하향 기조에서 벗어나지 못했다. 2013년 270억원에 달했던 EBITDA는 이듬해 100억원 밑으로 떨어졌다. 이후 EBITDA는 제자리걸음을 하며 뚜렷한 반등을 보이지 못했다. 얼어붙은 소비 심리가 외식업계 전반에 미친 충격에서 아웃백도 예외는 아니었다. 실적이 좋지 못하자 구조조정은 자연스런 수순이었다. 아웃백은 2014년 100개를 웃돌던 점포를 80여개 수준으로 정리하는 작업에 돌입했다.

밸류에이션의 핵심인 실적이 추락하자 멀티플 또한 우호적이지 못했다. 2016년 스카이레이크인베스트먼트가 블루밍브랜즈인터내셔널로부터 아웃백 지분 100%를 인수한 가격은 570억원 수준으로 알려졌다. 당시 아웃백은 200억원 순현금 상태였다. 지분가치(equity value)와 순차입금을 감안한 기업가치(Enterprise Value·EV)는 370억원이다. 2015년 아웃백의 EBITDA는 108억원이다. 약 3.4배 정도의 EV/EBITDA가 적용된 셈이다. 이는 당시 외식업계 M&A 적용된 멀티플 수준(7~8배) 대비 절반 정도에 불과하다.

2016년 매각 주관사인 HSBC는 아웃백의 높은 인지도를 투자 하이라이트로 내세운 것으로 전해졌다. 2015년 3분기 기준 외식업계 아웃백의 시장점유율은 22.9%다. 애슐리·TGI프라이데이·빕스 등을 제치고 패밀리레스토랑 1위 지위에 올랐다. 하지만 뚜렷한 내리막길 앞에서 시장점유율을 전면에 내세운 HSBC의 전략은 빛을 발하지 못했다는 평가다.

M&A 업계 관계자는 "외식업계가 전반적으로 불황에 접어들면서 2016년 아웃백 M&A 흥행을 우려하는 시각이 많았다"며 "실제 본입찰에 소수 원매자만 참여하는 등 크게 인기를 끌지 못했다"고 말했다. 2016년 아웃백 M&A에는 스카이레이크인베스트먼트와 전략적투자자(SI) 현대백화점이 참여했다. 현대백화점은 매도자의 희망 가격이 비싸다고 판단, 완주를 포기한 것으로 알려졌다.

아웃백 매각에 나선 스카이레이크인베스트먼트는 10배 정도의 EV/EBITDA 멀티플을 염두에 두고 있는 것으로 파악된다. 이는 7~8배 수준인 외식업계 멀티플을 웃돌며, 2016년 아웃백 M&A때 적용된 멀티플 대비 3배 정도 높다. 표면상 과도한 수준으로 비춰질 수 있지만 최근 성사된 식음료(F&B) M&A에 유사한 멀티플이 반영되면서 무리는 아니라는 게 투자은행(IB) 업계 관계자의 설명이다. 패스트푸드 프랜차이즈 맘스터치를 운영하는 해마로푸드서비스와 밀크티 프랜차이즈 공차코리아 바이아웃(buy-out)의 경우 EV/EBITDA 10배 수준에서 거래가 이뤄졌다.

다른 M&A 업계 관계자는 "최근 식음료(F&B) 부문 경우 최저임금제 등 부정적 이슈가 있지만 매각자 입장에서 우호적 멀티플에서 거래가 이뤄진 점이 이번 아웃백 M&A에도 긍정적 영향을 미칠 수 있을 것"이라며 "현재 여러 원매자가 아웃백에 관심을 보이는 분위기로 파악된다"고 밝혔다.

스카이레이크인베스트먼트는 최근 크레디트스위스(CS)를 아웃백 매각 주관사로 사실상 선정했다. 스카이레이크인베스트먼트는 조만간 CS에 맨데이트를 부여하고 매각 작업을 본격화할 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'