삼성운용, '팩터+롱숏' 전략으로 불확실성 잡는다 [인사이드 헤지펀드]삼성멀티팩터1호 설정…시장과 상관관계↓, 저위험 투자기회 포착

이효범 기자공개 2020-01-17 08:02:04

이 기사는 2020년 01월 15일 14:22 thebell 에 표출된 기사입니다.

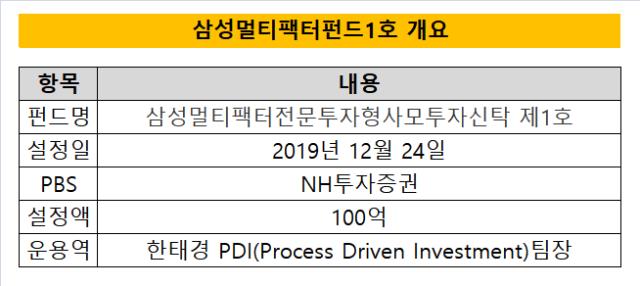

15일 금융투자업계에 따르면 삼성자산운용은 최근 '삼성멀티팩터전문투자형사모투자신탁 제1호'를 설정했다. 이 펀드는 NH투자증권을 프라임브로커(PBS)로 쓰는 헤지펀드다. 초기 설정액은 100억원이다. 주로 기관투자가를 대상으로 자금을 모았다.

헤지펀드 계열사인 삼성헤지자산운용이 별도로 있지만 삼성자산운용 내 PDI(Process Driven Investment)팀이 운용을 맡았다. 운용사 내 시스템을 활용해 밸류, 모멘텀, 퀄리티 등 시장 상황에 부합하는 각 팩터를 반영해 종목군을 구성하는 팩터투자 전략을 쓴다.

팩터투자는 시장상황에 맞는 팩터를 선정해 그에 맞는 주식에 투자하는 방식이다. 펀드매니저나 투자자들이 자신의 주관이나 심리 상태에 따라 주식을 매매하는 것과 달리, 팩터에 근거해 계량적으로 주식을 사고파는게 차이점이다.

삼성멀티팩터펀드제1호에는 팩터투자 뿐만아니라 롱숏전략도 더해졌다. 가령 밸류 팩터를 반영해 우량 가치주로 구성된 종목군을 매수(롱)하고, 그 반대 성격 주식군을 매도(숏)하는 형태다. 이같은 전략으로 시장 상황과 상관관계 낮은 저위험 투자기회를 포착하는게 핵심이다. 또 시장 상황에 따라 가변적으로 현금성 자산을 편입해 리스크를 최소화하기도 한다.

또 여러 팩터별 분산 전략을 통해 특정 스타일과 산업, 기업에 과도하게 집중될 수 있는 리스크를 제거하는 것도 이 펀드의 특징이다. 다른 팩터투자는 포트폴리오 내 특정 스타일 및 산업군에 집중 투자해 팩터 겹침 현상이 크다는게 운용사 측 설명이다.

삼성자산운용 관계자는 "불투명한 자산 시장에서의 리스크 헤지 수단으로서의 활용될 것"이라며 "시장의 불확실성에 따른 리스크를 삼성 멀티팩터 투자를 통해 헤지하고, 중장기 수익 추구할 수 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사