미래대우, 6000억 빅딜…업계 빅이슈어 면모 보일까 16일 수요예측, 최초 공모예정액 3000억…자본적정성 지표 '우수'

이지혜 기자공개 2020-01-16 15:03:19

이 기사는 2020년 01월 15일 16:47 thebell 에 표출된 기사입니다.

AA급 등 우량 회사채에 투자수요가 쏠린다는 점이 힘이다. 더욱이 미래에셋대우는 영업수익 기준으로 국내 선도그룹에 속한 데다 자본적정성 지표도 좋다. 공격적 투자로 관련 지표가 저하되긴 했지만 여전히 우수하다는 평가다.

◇최대 6000억 발행 도전

미래에셋대우가 공모채를 발행하기 위해 16일 수요예측을 진행한다. 만기구조는 3년물 1500억원, 5년물 1000억원, 7년물 500억원 등 모두 3000억원이다. 발행일은 28일이며 대표주관사는 삼성증권과 현대차증권이다. 공모채로 조달한 자금은 올해 3월 만기가 돌아오는 전자단기사채를 차환하는 데 쓰인다. 단기차입 비중을 줄여 자금조달 구조의 안정성을 높이기 위한 조치다.

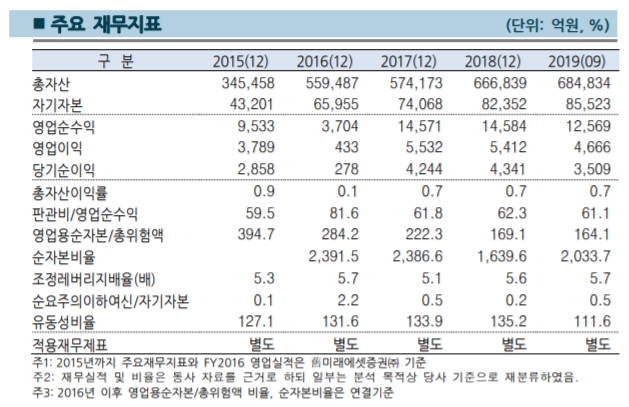

미래에셋대우는 국내 증권업계에서 시장지위가 최상위권인 데다 자본력이 좋다는 강점을 갖고 있다. 지난해 3분기까지 순영업수익 기준 시장점유율은 11.3%로 국내 증권사 1위다. 같은 기간 자기자본 규모는 8조6000억원에 이른다. 2016년 미래에셋증권을 흡수합병한 데다 2018년 우선주 유상증자를 끝낸 덕분이다.

나이스신용평가는 “미래에셋대우가 국내 1위의 자기자본 규모를 확보한 데다 시장지위 강화, 인지도 제고, 정부의 대형화 유도정책에 따른 수혜를 봐 매우 우수한 재무구조를 유지할 것”이라고 내다봤다. 2019년 3분기 말 기준 미래에셋대우의 순자본비율(NCR)은 2034%다. 초대형IB 평균 1340%를 한참 웃돈다.

◇공격적 투자 부담…시장상황은 우호적

그러나 공격적 투자기조는 자본적정성 지표에 부정적 요인으로 지목된다. 미래에셋대우는 2019년 11월 아시아나항공의 지분매매계약의 우선협상자이자 재무적투자자로 약 5000억원을 올해 투자하기로 했다. 이밖에 미국 호텔사업 투자, 네이버파이낸셜 출자 계획도 있다.

해외사업 확대도 불확실성을 높이는 요인이다. 2019년 9월 말 기준 자기자본투자(PI) 투자자산 및 우발채무 규모는 13조원이다. 이 중 해외자산은 1조7000억원 규모이며 이와 별도로 미국 호텔사업에 1조3000억원의 출자약정도 있다. 한국기업평가는 “자본적정성 지표를 관리하는 데 부담이 있을 것”이라며 “해외자산은 투자대상 국가의 법령, 제도, 거래관행 등에 대한 노하우가 비교적 적고 사후관리가 어렵다는 점에서 크레딧 이벤트가 발생할 가능성이 비교적 높다”고 분석했다.

다만 아직까지 관련 지표는 안정적 수준을 유지하는 것으로 파악된다. 지난해 3분기 말 기준 영업용순자본/총위험액 비율은 164.1%, 조정레버리지배율은 5.7다. 최근 몇 년 동안 저하되는 추세였지만 한국기업평가의 신용등급 하향 요건까지 거리가 있다. 대표주관 및 인수단 관계자는 “NDR 등을 진행하면서 투자자 질의가 나왔지만 충분히 소명했다”며 “투자자 분위기는 양호한 편”이라고 말했다.

일단 AA급 회사채를 중심으로 연초효과가 나타나는 점도 긍정적인 요소다. 올해 수요예측을 진행한 LG헬로비전, LG유플러스 둘다 수요예측에서 오버부킹을 기록했고 조달금리도 민평금리보다 낮게 책정된 것으로 파악된다. 시장 관계자는 “기관투자자들의 투자수요가 몰리면서 1월 AA급 회사채 수요예측이 흥행할 가능성이 높다”며 “다만 미래에셋대우의 민평금리가 너무 낮다는 점은 변수일 수 있다”고 말했다.

13일 민간채권평가회사 4사(한국자산평가, KIS채권평가, NICE P&I, FN자산평가) 평균 미래에셋대우의 3년물, 5년물, 7년물 개별민평의 산술평균은 각각 1.74%, 1.89%, 2.12%다. 모두 AA0 기준 등급민평보다 낮다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'

이지혜 기자의 다른 기사 보기

-

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는

- 지난해 BTS 일부 멤버 재계약 금액, 500억대 추정

- 하이브, 대기업집단 지정 초읽기…파급효과는

- [Musical Story]쇼노트, 카카오엔터 IP로 '글로벌' 뮤지컬 만든다

- [Inside the Musical]쇼노트의 '개천용' <헤드윅>, 20년 진기록 비결은

- YG엔터, 음원저작권 '투자'로 보폭 확대 '추가 수익 기대'

- 뮤지컬 시장 '성장의 조건'