[GP 밸류 크리에이션]덩치 커진 PEF…전문가 집단 필요성 점증①투자만큼 중요한 '관리'…LP 중심으로 대두

한희연 기자공개 2020-02-12 14:05:04

[편집자주]

경영참여형 사모투자펀드 운용사들이 늘어나면서 출자기관을 중심으로 포트폴리오 '관리'의 중요성이 강조되고 있다. 투자부터 엑시트까지 그 경계가 불분명했던 과거와 달리 최근에는 피투자회사를 관리할 전문가 집단을 갖추고 있는지도 운용사의 역량을 측정하는 잣대가 되고 있다. 더벨은 포트폴리오 관리에 초점을 맞춰 현재 국내 시장 상황과 해외 사례, 향후 전망 등을 총 4편에 걸쳐 알아본다.

이 기사는 2020년 02월 11일 16:14 thebell 에 표출된 기사입니다.

지난 15년간의 PEF 시장 발전사를 되짚어볼 때 오퍼레이션 기능 강화 이슈는 비교적 최근 몇년 사이에 빈도있게 거론된 문제다. 시장 발전 초기에는 펀딩 전략이나 될성 부른 투자회사 캐치 전략 등이 주된 관심사였다면 그 다음 단계로 투자 후 벨류에이션을 끌어올리기 위한 다양한 아이디어가 논의되고 있는 셈이다. 결국 그만큼 시장이 성숙해 가고 있다는 의미다.

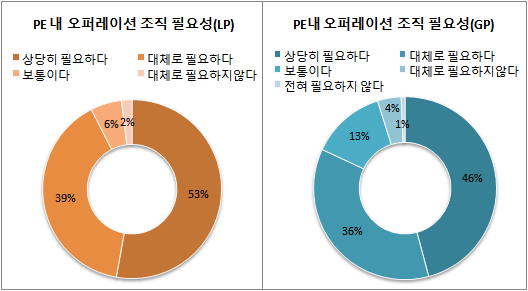

더벨이 지난해 200여명의 국내 LP와 GP를 대상으로 경영참여형 PEF 인식조사를 진행한 결과 '포트폴리오 관리 등 오퍼레이션을 전담할 인력이나 조직이 필요한가'라는 질문에 대다수의 응답자들이 '필요하다'고 답했다.

구체적으로 LP 중 53%는 '상당히 필요하다'고, 40%는 '대체로 필요하다'는 견해를 밝혔다. GP의 경우 46%의 응답자가 '상당히 필요하다'에 36%의 응답자가 '대체로 필요하다'에 답했다. 오퍼레이션 기능 강화에 대한 갈증은 양측 모두 있지만 LP의 요구가 좀 더 강한 것으로 나타났다.

오퍼레이션 기능 강화 필요성의 이유로 LP 중 42%의 응답자가 '포트폴리오 기업의 체계적 관리'를, 25%의 응답자가 각각 '펀드 대형화'와 'LP 응대수요 증가'를 꼽았다. GP의 경우 '포트폴리오 기업의 체계적 관리'를 이유로 응답한 비율은 52%였다.

오퍼레이션 조직을 둬야 하는 운용사의 조건으로 LP들은 규모를 중시했다. LP 중 34%는 수천억원 대의 운용자산을 넘어선 운용사에 오퍼레이션 조직이 필요할 것으로 응답했다. 또 26%의 응답자는 바이아웃(Buy-out)펀드 운용사에 필요하다고 답했다. GP의 경우 규모보다는 펀드 특성을 중시하는 모습이다. 오퍼레이션 조직이 필요한 하우스로 바이아웃 펀드 운용사를 꼽은 GP 응답률은 39%였다. 27%의 응답자는 일정 규모의 AUM을 가진 하우스에 오퍼레이션 조직이 필요하다고 답했다.

PEF의 오퍼레이션 조직은 사실상 '내부 경영 전문가 집단'이라고 말할 수 있다. 경영권을 인수해 운용하는 바이아웃(Buy-out) 펀드에 주로 존재한다. 이들은 투자 이후 포트폴리오 회사를 밸류업 시키기 위한 전략 전반을 맡는다. 해외 GP의 예를 보면 트랙레코드가 늘어나면서 자연스럽게 생겨나는 경우가 많았다. 우량한 대상 기업을 골라내 투자하는 것이 1차적인 PE 본연의 임무라면 이를 더 잘 키워내는 것도 상당히 중요하다는 측면에서 국내에서도 최근 전문가 집단의 필요성이 부각되고 있다.

업계 한 관계자는 "바이아웃 펀드의 경우 투자회수(엑시트)라는 최종 목적을 태생적으로 가질수 밖에 없기 때문에 투자 대상을 선정할 때부터 이를 어떻게 밸류업할 것인가에 대한 계획을 미리 세워놓는게 일반적"이라며 "PE의 큰 그림을 완성할 수 있도록 세부적인 경영전략 설정과 이를 실행해 줄 수 있는 '전문가 집단'의 중요성이 커지는데, PE 연혁이 쌓임에 따라 자연스레 이같은 역할을 가진 조직이 생겨나는 분위기"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립