넷마블 외부조달 최소화, '빅히트 자신감'? 회사채 대신 은행 단기 차입으로 코웨이 인수조달…자체 현금 유입도 많아

서하나 기자공개 2020-02-11 08:11:19

이 기사는 2020년 02월 10일 07:10 thebell 에 표출된 기사입니다.

게다가 넷마블은 2대주주로 있는 빅히트엔터테인먼트가 곧 기업공개(IPO)를 한다는 든든한 배경이 생겼다. 물론 현재로서 엑시트 여부가 불투명하지만 빅히트 지분가치가 높아 넷마블의 현금 동원력은 그만큼 커졌다.

넷마블 자체의 풍부한 현금 창출 능력도 눈길이 간다. 지속적인 현금 유입이 가능한 만큼 추가 차입에 나설 가능성도 적다. 차입금 역시 조기상환할 가능성이 높아 보인다.

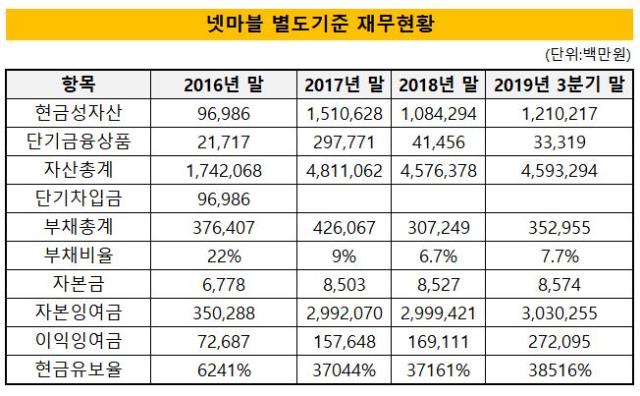

7일 전자공시시스템에 따르면 넷마블은 2018년 말 자기자본의 12.08%에 해당하는 총 5500억원을 단기차입금으로 조달하기로 했다. 넷마블의 총 단기차입금은 2019년 말 기준 1282억원에서 6782억원으로 늘었다.

넷마블은 "이번에 조달한 자금은 코웨이 인수자금으로 활용할 것"이라며 "최대한 자체 보유 현금을 활용하겠지만 투자 여력을 확보하겠다는 차원에서 이뤄졌다"고 설명했다.

그동안 재무관리 성향에 비춰봤을 때 넷마블이 회사채 대신 단기차입금을 선택한 배경은 최대한 빨리 차입금을 상환해 무차입경영 상태를 이어가기 위한 것으로 풀이된다. 넷마블은 그동안 사실상 회사채를 비롯해 차입금조차 거의 보유하지 않는 무차입경영 기조를 보여왔다.

2017년 5월 상장한 넷마블은 2017년 말부터 2018년 말, 지난해 3분기 말 기준 모두 단기차입금 '0원' 상태를 지켰다. 상장 이전인 2016년 말에는 970억원의 단기차입금이 있었으나, 빠르게 상환했다. 넷마블의 최대한 차입을 하지 않거나 하더라도 자체 현금을 활용해 그때그때 상환하는 모습을 보였다.

게다가 넷마블은 지분 약 25%를 보유해 2대 주주로 있는 빅히트의 상장 소식을 기다리고 있다. 빅히트의 몸값이 최소 4조원에 이른다는 업계 관측에 따르면 넷마블의 지분 약 25%의 가치는 최소 1조원 수준이다. 상장 시기는 올해 말에서 2021년 초로 관측된다.

넷마블은 전략적으로 빅히트에 대해 투자한 만큼 상장 과정에서 엑시트에 나설 가능성은 낮다. 하지만 투자 지분의 가치가 그만큼 높아지면 현금 동원력엔 긍정적인 영향을 미친다.

넷마블은 이번 차입을 통해 코웨이 인수대금 대부분을 확보한 상황인 것으로 파악됐다. 넷마블은 코웨이 지분 25.08%을 1조7400억원에 인수하기로 했는데 별도기준 보유현금 1조2000억원에 단기차입금 5500억원을 합치면 거의 정확히 1조7500원이라는 계산이 나온다.

외부자금을 최소화한다는 것은 뒤집어보면 가진 돈을 다 쓴다는 뜻이다. 늘 넉넉한 상태를 유지하던 곳간이 갑자기 '텅' 비는 것인데 넷마블로서는 이례 없는 상황이다. 적게나마 빅히트 엑시트로 자금을 회수할 요인이 발생할 수 있다는 분석이다.

넷마블이 당장 추가 차입에 나설 가능성은 적어 보인다. 애초에 "인수에 필요한 자금은 자체 현금을 활용할 계획"이라며 "매년 3000억~4000억원의 감가상각전영업이익(EBITDA)을 창출하고 있어 자금 마련에 문제가 없을 것"이라고 말했다. 실제로 보유 자금을 제외한 나머지 약 30%만을 금융권 차입을 통해 해결했다.

물론 넷마블은 건전한 재무상태를 유지하고 있어 원한다면 얼마든지 차입이 가능하다. 넷마블은 2015년부터 2019년 상반기까지 연결기준으로 5년간 평균 영업이익률 약 16%를 기록했다. 또 3분기 말 기준 부채 약 1조1290억원, 자산 약 4조7062억원을 보유해 부채비율은 약 23.99%로 낮은 수준인 것으로 나타났다.

보유현금은 계속 늘어났다. 별도기준 현금성 자산은 2016년 말 1187억원에서 지난해 3분기 1조2435억원까지 불어났다. 현금흐름이 한창 좋던 2017년 말에는 1조8084억원까지 증가하기도 했다. 별도기준 현금유보율도 약 38516%에 이른다. 2018년 말 자본금 86억원, 자본잉여금 3조302억원, 이익잉여금 2조7201억원 등을 보유했다. 현금유보율은 기업이 동원할 수 있는 총 자금을 나타내는 지표다.

연결기준으로 보면 현금 상황은 더 풍요로운 수준이다. 지난해 3분기 말 기준 현금자산 1조8764억원, 단기금융상품 3866억원 등을 총 2조2000억원을 보유 중이다. 연결기준 현금유보율도 54071%이다. 연간 영업이익이 2000억~3000억원 수준임을 감안하면 연간 영업이익의 7~10배에 이르는 현금을 보유한 셈이다. 하지만 해외 자회사 등이 보유한 현금까지 포함돼 넷마블이 당장 융통할 수 있는 자금이라고 보기는 어렵다.

한편 넷마블은 11일 코웨이 인수를 위한 잔금 약 1조5660억원을 지급할 계획이다. 넷마블은 지난해 12월 30일 주식매매계약체결(SPA)을 진행하면서 총 거래액의 10%에 해당하는 1740억원을 지불했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [비상장사 재무분석]'끊임없는 투자' 현대트랜시스, 끊임없는 차입

- [기업집단 톺아보기]파라다이스, 원가율 70%대로 낮아진 이유

- [기업집단 톺아보기]중복사업 분리 효성, '교통 정리' 더 남았나

- [Board Index/카카오]'대표·의장 따로' 상장계열사 10곳 중 4곳

- SK하이닉스, '위기의 CIS 사업' 철수 대신 전면수정

- [Board Index/BSM분석]기아, '투자 역량' 추가…GM은 '리스크 관리'에 역점

- [엔비디아 밸류체인 파트너]'창업주 소송전 일단락' 브이엠, 최우형 체제 속도 날까

- [SK네트웍스 3.0]'캐시카우' SK렌터카 매각 승부수, AI 확장 위한 1보 후퇴

- '200억' 실탄 조달 꿈비, 적자에도 투심 '이상무'

- [알리 리걸이슈 점검]IP 보호에 100억 투자, 가품문제 근절될까

서하나 기자의 다른 기사 보기

-

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 아이티센그룹, 자회사형 장애인 표준사업장 설립 추진

- [thebell interview]"장비 제조·엔지니어링 역량 두루 갖춘 기업 일굴 것"

- [K-배터리 밸류업 리포트]TCC스틸, 오너가 지분가치 '눈덩이'

- [IR Briefing]'믹싱' 외길 제일엠앤에스, 2차전지 올인

- 율호, 탄자니아 대규모 니켈·흑연 광산 탐사권 확보

- [K-배터리 밸류업 리포트]TCC스틸, 적자에도 '20만톤' 니켈도금강판 양산 승부

- 대동그룹, 스타트업 오픈이노베이션 공모전 개최

- ISC, 인터페이스 보드 사업부 매각 '선택과 집중'

- '리튬 출사표' 이녹스첨단소재, 배당기조 유지