흔들리는 LG화학, 글로벌본드 '출렁'…국내 크레딧 '촉각' 실적 악화·재무부담 '이중고', 하향 트리거 도달…달라지는 채권 위상

피혜림 기자공개 2020-02-17 14:10:46

이 기사는 2020년 02월 14일 07:29 thebell 에 표출된 기사입니다.

LG화학 채권에 대한 가격 움직임 역시 심상치 않다. 지난해 첫 발행한 외화 채권 유통금리는 등급 하락과 함께 급증했다. 최근 원화채 수요예측에서 풍부한 자금을 모으긴 했지만 금리 조건 등을 고려했을 때 이전과 같은 무조건적인 '사자' 행렬이 주춤해졌다는 평가도 나온다.

◇국제 신용등급 '휘청', 국내도 '싸늘'

LG화학에 대한 신용도 위기가 고조되고 있다. 전기차 배터리 사업 진출로 인한 투자부담 심화에 석유화학 업황 부진으로 인한 실적 악화가 더해지자 국내외 신용평가사들의 우려는 더욱 커지고 있다.

가장 먼저 등급조정에 나선 건 글로벌 신평사 S&P였다. S&P는 지난해 12월 LG화학의 신용등급을 A-에서 BBB+로 하향조정했다.

이달 A3등급을 부여했던 무디스가 LG화학의 등급을 Baa1으로 낮춰 흐름에 동참했다. 특히 무디스는 Baa1 등급에 '부정적' 전망을 달아 추가 등급 하락 가능성을 시사했다. 국내 민간기업 중 A급 이상의 국제 신용등급을 보유한 곳은 삼성전자(Aa3)와 SK텔레콤(A3), KT(A3) 수준이다.

'AA+' 최우량 크레딧을 자랑하는 국내 신용등급도 안전하지 않다. 이미 LG화학은 지난해 3분기말 지표 기준 한국기업평가의 등급 하향 트리거에 도달했다. 지난해 3분기말 연결기준 LG화학의 EBITDA마진과 순차입금/EBITDA는 각각 10.7%, 2.3배였다. 한국기업평가는 'EBITDA마진 11% 이하'와 '순차입금/EBITDA 1.5배 초과'의 상황이 지속될 경우 등급 하향을 검토할 수 있다고 제시하고 있다.

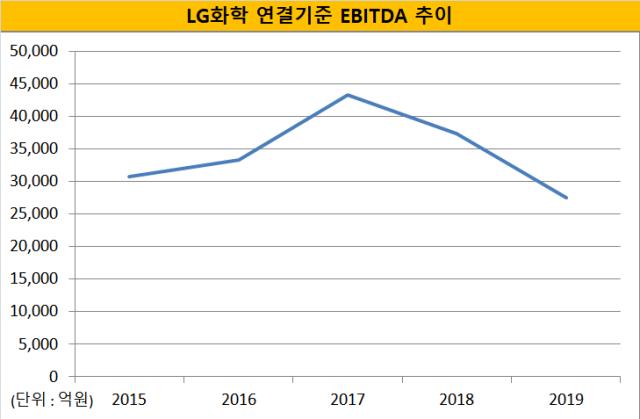

최근 밝힌 잠정공시 실적을 감안할 때 관련 지표는 더욱 악화될 전망이다. LG화학의 지난해 연결기준 상각전영업이익(EBITDA)는 2조 7545억원이었다. 전년(3조 7304억원) 대비 26% 감소한 수치다. 주요 신평사가 등급 하향 트리거 지표 중 일부로 EBITDA를 사용하고 있다는 점에서 지난해 온기 실적 기준 등급 하방압력은 더욱 높아질 것으로 보인다.

한때 AAA를 눈앞에 뒀던 초우량 기업이라는 점에서 국내 신평사가 LG화학 크레딧을 좀더 지켜볼 것이란 관측도 나온다. LG화학은 과거 AA+등급에 '긍정적' 아웃룩을 다는 등 국내 화학사 중 최고 신용도를 자랑했다.

업계 관계자는 "화학사의 경우 국내에선 신용등급 조정에 대해 신중한 입장을 견지하기 때문에 당장 크레딧 하락을 걱정하기엔 섣부른 측면도 있다"며 "화학업체의 실적 변동성이 사이클에 따라 오르락내리락 한다는 점에서 모니터링 기간을 오래둘 것으로 예상된다"고 말했다.

반면 단기간 내 지표 개선의 여지가 미미하다는 점에서 연내 아웃룩 조정은 불가피하다는 시선도 명확하다. 또다른 업계 관계자는 "전기차 배터리 투자로 재무부담이 심화된 데다 해당 사업 특성상 실적이 가시화 돼도 유동성 확보가 지연될 수밖에 없다"며 "눈앞의 재무구조 저하를 피할 수 없는 데다 석유화학 부문의 실적 둔화 역시 지속될 것으로 보여 국내 신평사들이 연내 움직일 것이라고 예상한다"고 말했다.

◇글로벌 채권 가격 급락, 국내도 주춤

채권 시장 내 분위기 역시 명확하다. 무디스의 신용등급 하락 이후 LG화학의 글로벌본드 유통금리는 뛰어올랐다. LG화학은 지난해 첫 글로벌본드 발행에 나서 10억달러와 5억유로를 조달했다.

채권 가격 변화는 달러 장기물에서 두드러졌다. 지난해 5억달러를 찍었던 10년물 고정금리부채권(FXD)의 가산금리(스프레드)는 10년물 달러채(10T)에 117.5bp를 더한 수준이었다. 하지만 글로벌 등급 하락 이후 13일 기준 해당 채권에 대한 유통시장 스프레드는 130bp수준까지 급증했다. 미국 국채(5T) 대비 95bp 높은 금리로 발행했던 5.5년물 달러채 스프레드 또한 99bp로 상승했다.

업계 관계자는 "발행 당시 보다 스프레드가 뛰어올랐다는 점에서 기관들의 수익률 저하가 불가피하다"며 "향후 외화 채권 조달시 불리한 여건이 펼쳐질 수밖에 없다"고 말했다.

국내 투심은 여전히 견조하지만 금리 측면의 메리트는 감소하는 양상이다. LG화학은 이달 11일 5000억원 규모의 원화채 발행을 위한 수요예측에서 2조원이 넘는 자금을 모았다.

하지만 금리를 살펴보면 이전과 달라진 기류가 드러난다. 2018년과 2019년 민평 보다 낮은 금리로 1조원이 넘는 자금을 모은 것과 달리 이번 조달에선 민평보다 높은 금리에 베팅하는 기관들이 급증했다. 최대 1조원 발행을 겨냥했던 LG화학이 민평금리 수준에 맞춰 9000억원 조달로 방향을 선회한 배경이다.

업계 관계자는 "국내 시장의 경우 AA급 회사채 투자 수요가 풍부하다보니 크레딧 우려 속에서도 무난히 흥행에 성공하는 모습"이라며 "다만 이번 수요예측에서 최대 증액 금액 기준으로 금리를 살펴볼 경우 한 노치(notch) 상향된 등급 수준으로 가격이 형성된 모습을 볼 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사