한화에어로 무배당 정책, 시스템과 엇갈리는 이유는 4년 연속 배당금 ‘0’…오너일가 이해관계 따른 선택적 배당 관측

김성진 기자공개 2020-02-25 10:32:50

이 기사는 2020년 02월 24일 16:58 thebell 에 표출된 기사입니다.

반면 한화에어로스페이스 자회사인 한화시스템은 유가증권시장에 상장하자마자 첫 배당을 실시해 눈길을 끈다. 2019년 11월 상장한 한화시스템은 지난해 실적을 기반으로 올해 주주들에게 1주당 310원씩 배당하기로 결정했다. 한화시스템이 지난해 729억원의 당기순이익을 거둔 것을 감안하면 이중 절반에 가까운 금액을 주주에게 환원한 셈이다. 이를 두고 일각에선 오너일가 이해관계에 따른 선택적 배당 아니냐는 분석도 내놓고 있다.

◇역대 최대 실적에도 무배당 고수

한화에어로스페이스는 자사 홈페이지에 게재한 실적자료를 통해 지난해 1654억원의 당기순이익을 거뒀다고 밝혔다. 전년 493억원과 비교하면 무려 3배가 넘게 증가한 수준으로, 한화에어로스페이스 자체 손실 규모 감소와 자회사들의 호실적이 더해져 나타난 효과다.

일반적으로 배당금 지급 여부와 규모는 지난 사업연도의 당기순손익을 기준으로 결정된다. 순손실이 나면 배당을 줄이거나 하지 않고, 반대로 이익이 늘면 배당도 늘어나는 식이다. 그러나 이는 절대적인 기준은 아니다. 손실이 발생하는 경우에도 이사회 결의를 통해 배당금을 지급하는 경우가 많다.

한화에어로스페이스는 반대의 경우다. 지난해 1654억원의 순손익을 거뒀음에도 올해 배당을 실시하지 않기로 결정했다. 이는 최근 주주이익 환원을 위해 많은 업체들이 배당금을 확대하는 것과 상반되는 행보다.

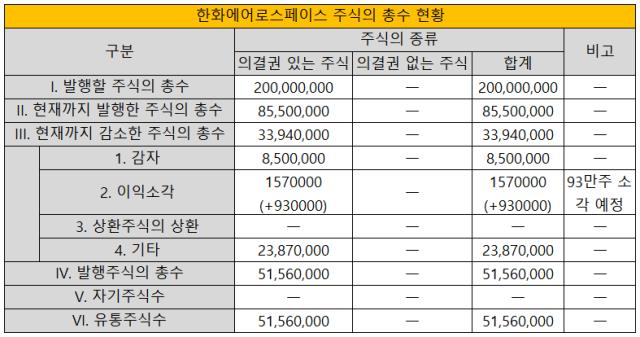

한화에어로스페이스의 무배당 정책은 2016년부터 이어져오고 있다. 2016년부터 2019년까지 4년 동안 실적과는 무관하게 배당을 실시하지 않고 있다. 2016년 3400억원의 순이익을 거뒀을 당시에도 배당금을 통한 이익 공유는 없었다. 한화에어로스페이스가 삼성그룹 소속 당시 당기순손실이 났던 해를 제외하고 매해 배당금을 지급했던 것과 완전히 상반된 모습이다.

한화에어로스페이스는 배당금 지급 대신 자사주 소각을 통해 주주가치를 실현한다는 입장이다. 실제로 한화에어로스페이스는 2017년부터 올해까지 4년 연속 자사주를 취득한 후 소각하고 있다. 올해도 지난 21일 공시를 통해 오는 5월 22일까지 약 300억원을 들여 보통주 93만주를 사들이고 소각하겠다고 밝혔다.

하지만 온전히 주주이익 제고 차원에서만 자사주 소각이 이뤄지는 지는 짚어봐야 할 문제다. 배당과 자사주 소각이 모두 주주이익 환원을 위한 방안이라면, 한화에어로스페이스는 왜 굳이 배당 대신 자사주 소각을 고집하는 것일까.

한화그룹 입장에서 배당보다 자사주 소각이 더 나은 점으로는 우선 세금절약을 꼽을 수 있다. 배당금에 대한 세금은 일반주주의 경우에는 배당총액의 15.4%가 원천징수세액으로 공제되고, 법인주주의 경우에는 주주가 지주사냐 일반출자회사냐, 그리고 출자비율이 얼마냐에 따라 차등적으로 세금이 매겨진다. 배당금 지급 대신 자사주 소각을 선택할 경우, 세금을 내지 않고서도 동일한 주주가치제고 효과를 낼 수 있는 셈이다.

또 다른 장점으로는 바로 지분율 확대다. 300억원을 주주들에게 그냥 배당하는 것보다 자사주를 사들인 후 소각하면 총주식수가 줄어드는 만큼 기존 주주들의 지분율이 늘어나게 된다. 일반 주주들에게는 큰 상관없는 일이지만, 오너일가에게 지분율은 무엇보다 중요하다.

실제로 2016년 말 기준 ㈜한화가 보유한 한화에어로스페이스 지분율은 32.35%였지만 자사주 소각 등을 통해 2019년 3분기 기준 33.34%로 상승했다. 차후 추가적인 자사주 소각이 이뤄지면 지분율이 33.95%까지 오를 전망이다.

한화에어로스페이스 관계자는 이에 대해 "산업특성상 장기투자자들에게 유리한 주주환원 정책'의 일환으로 주식 매입 소각을 결정했다"고 말했다.

◇한화시스템 상장 직후 배당 왜?

그렇다면 한화에어로스페이스의 자회사인 한화시스템은 상장 직후 곧바로 배당에 나섰을까. 업계서는 이를 두고 한화그룹 3형제(김동관·김동원·김동선)가 100% 지분을 소유한 에이치솔루션과 관련됐다는 분석을 내놓고 있다.

한화시스템은 지난 19일 '현금·현물배당' 공시를 통해 보통주 1주당 310원의 배당을 실시하겠다고 밝혔다. 총액으로는 약 342억원이며 시가배당률로 따지면 3.02%에 달하는 수준이다. 지난해 거둔 당기순이익 729억원 중 절반가량을 배당으로 내놓은 셈이다.

한화시스템의 최대주주는 48.99%의 지분율을 보유한 한화에어로스페이스고, 에이치솔루션이 13.41%의 지분을 소유해 2대주주로 있다. 한화시스템의 배당금 절반이 우선은 한화에어로스페이스로 흘러 들어가고, 그 다음으로 많은 금액이 한화그룹 3형제가 소유한 에이치솔루션에 배당되는 것이다.

현재 한화그룹 승계방안을 놓고 ㈜한화 지분 직접 인수 혹은 ㈜한화-에이치솔루션 합병 등 다양한 예측과 분석들이 나오고 있다. 그러나 어떤 방식으로 승계가 진행되든 적법한 방법으로 대량의 현금을 확보하는 것이 선결과제로 꼽히고 있다. 한화시스템의 배당을 승계와 떼놓고 보기 어려운 이유다.

재계 관계자는 "승계는 결국 지분을 넘겨받을 현금을 어떻게 마련하는지와, 그 과정에서 어떻게 세금을 줄일 수 있을지 이 두 문제로 요약할 수 있다"며 "한화시스템이 굳이 배당을 안하는 것이 오히려 이상하다고도 볼 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인