[현대HCN 매각]이통 3사 재무여력 보니…LGU+ 가장 열위5G 투자·헬로비전 인수 등 순차입 급증…SKT·KT '여유'

원충희 기자공개 2020-04-10 08:29:22

이 기사는 2020년 04월 09일 08:16 thebell 에 표출된 기사입니다.

전자결제(PG)사업부 매각대금 3650억원이 연내 유입될 경우 재무지표가 개선될 수 있다. 그러나 LG헬로비전 인수 때처럼 현금으로 M&A를 한다면 경쟁사 대비 체감하는 부담이 더 클 것으로 전망된다.

9일 유료방송업계에 따르면 매각 재시동을 걸고 있는 딜라이브의 몸값이 대략 8000억~9000억원, 최근 공개매물로 전환된 현대HCN이 5000억원 정도로 추산된다. 1, 2위 MSO인 LG헬로비전과 티브로드가 LG유플러스, SK텔레콤(SK브로드밴드)과 짝을 지은데 이어 3위와 5위사가 동시에 시장에 나오면서 유료방송업계의 사실상 마지막 큰 장이 섰다.

누가 두 매물을 가져가느냐에 따라 경쟁구도가 바뀔 수 있어 주요 원매자로 꼽히는 이통사들의 물밑 계산이 치열한 것으로 전해진다. 시장에선 딜라이브의 경우 오랫동안 지켜봤던 KT가, 현대HCN은 SK텔레콤과 LG유플러스 2파전을 예상하고 있다.

M&A는 결국 경영진의 의지가 가장 중요하나 재무여력도 무시할 수 없는 요소다. 차입금과 현금창출능력 등으로 본 이통사들의 재무여력은 어떨까. 우선 SK텔레콤과 KT는 여유로운 편이다. 두 회사는 그간 유료방송 시장점유율이 3분의 1을 초과하는 것을 제한하는 합산규제 탓에 M&A를 섣불리 할 수 없었던 것이지 돈이 없어서 못한 게 아니다.

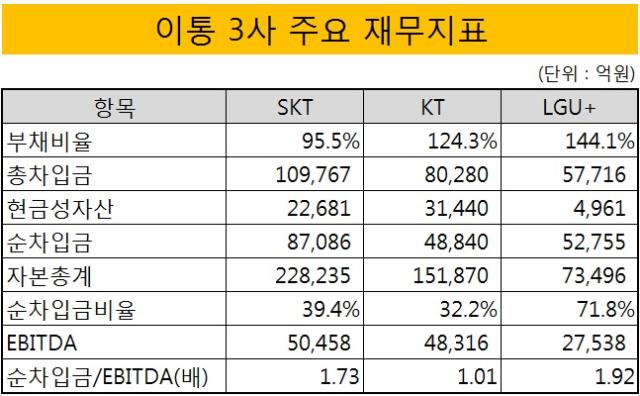

SK텔레콤은 지난해 말 부채비율이 95.5%로 이통 3사 중 가장 좋다. ADT캡스 M&A 등으로 외부조달을 늘리면서 총차입금이 10조원을 넘었으나 현금성자산(현금+단기금융상품)이 2조2681억원으로 순차입금(총차입금-현금성자산) 규모는 8조7086억원 정도다. 자기자본이 22조원이 달해 순차입금비율(순차입금/자본총계)도 39.4%로 안정권에 있다. 상각전 영업이익(EBITDA)이 5조원을 넘는 덕분에 커버리지지표(순차입금/EBITDA)는 1.73배로 낮다. 현금창출능력이 차입금을 충분히 감내할 수준이라는 뜻이다.

다만 글로벌 신용평가사 무디스가 SK텔레콤의 최근 실적부진 등을 이유로 신용등급전망을 '부정적'으로 조정한 바 있어 운신의 폭이 마냥 크지는 않다. SK텔레콤의 국내 신용등급은 AAA(안정적), 신평사가 제시한 등급하향 트리거는 '순차입금/EBITDA 2배 초과상태 지속'으로 현금성자산을 조 단위로 쓰거나 차입을 대규모로 늘리는 것이 조심스런 상황이다.

KT는 작년 말 부채비율이 124.3%로 SK텔레콤보다 높긴 하나 총차입금과 순차입금은 각각 8조280억원, 4조8840억원으로 오히려 적다. 차입금보다 매입채무 등 기타채무 규모가 많다는 뜻이다. 현금성자산은 3조1440억원으로 풍부하며 순차입금비율도 32.2%로 안정적이다. EBITDA는 4조8315억원, 순차입금/EBITDA는 1.01배로 이통 3사 중 가장 우수하다.

LG유플러스의 경우 SK텔레콤, KT에 비해 재무여력이 열위에 있는 편이다. 부채비율은 144.1%로 이통 3사 중 가장 높은데다 현금성자산은 4961억원으로 수조원씩 갖고 있는 경쟁사들보다 크게 적다. 5G 투자, LG헬로비전 인수(8000억원) 등으로 외부조달을 늘리면서 순차입금은 5조2755억원으로 증가, KT보다 많아졌다. 순차입금비율은 71.8%, 순차입금/EBITDA는 1.92배에 이른다. 신용등급은 AA(안정적)으로 AAA급인 경쟁사들보다 낮다.

다만 PG사업부를 비바리퍼블리카(토스)에 매각한 터라 연내 매각대금 3650억원이 유입될 예정이다. 전액 현금으로 들어온다고 가정할 경우 현금성자산은 8611억원, 순차입금은 4조9105억원, 순차입금비율은 66.8%, 순차입금/EBITDA는 1.78배로 개선된다.

회계업계 관계자는 "LG유플러스가 경쟁사 대비 재무여력이 약하다는 것이지 추가 M&A를 못할 정도는 아니다"며 "다만 LG헬로비전 인수 때처럼 전액 현금으로 인수하는 방식이라면 체감하는 재무부담이 경쟁사보다 클 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암

- [기업집단 톺아보기]삼성SDI, 1조 번 배터리에 시설투자 4조

- [기업집단 톺아보기]삼성디스플레이, 전자 배당에 현금 보유량 감소

- [기업집단 톺아보기]삼성전자, 늘어진 현금 사이클…해법은 '매담대' 확대

- [밸류업 프로그램 리뷰]한미반도체, 트렌드·장래성·주주환원 '3박자'

- [기업집단 톺아보기]'그룹 핵심' 삼성전자, 반도체 재고 증가폭 둔화 '숨통'

- [밸류업 프로그램 리뷰]배당주 코리안리, 자사주 대신 무상증자 택한 이유

- [밸류업 프로그램 리뷰]삼성전자, 연 10조 배당…믿는 구석은 반도체 '흑전'