NH증권, 스팩합병 총력…'하우스-기업' 윈윈 전략 연내 4개 계획, 역대 최대치 경신 전망…딜 가뭄 극복, IB 수익 '만회' 기대

전경진 기자공개 2020-05-18 13:37:59

이 기사는 2020년 05월 15일 17:11 thebell 에 표출된 기사입니다.

신종 코로나바이러스 감염증(코로나19)이라는 돌발 변수 탓에 공모주 시장에서 기업가치를 제대로 평가받기 힘들어진 기업들이 주요 스팩합병 대상이다. NH투자증권 입장에서는 연간 IB 수익 유지에 보탬이 되고, 기업 입장에서는 사업 계획대로 상장을 이룰 수 있어서 '윈-윈' 전략으로 평가된다.

스팩은 비상장기업의 인수합병을 목적으로 설립된 일종의 페이퍼컴퍼니다. 주관사가 시장에서 공모를 통해 자금을 끌어 모은 후 증시에 상장시켜 놓는다. 이후 비상장 기업을 물색해 흡수합병시키는 식으로 해당 기업의 증시 입성을 우회적으로 돕는다.

◇스팩합병 주관 힘 싣기…역대 최대치 경신 전망

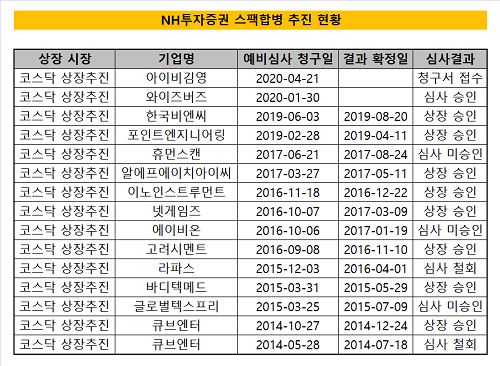

15일 투자은행(IB) 업계에 따르면 NH투자증권은 현재 코스닥 시장에 총 4개 스팩을 상장 시켜놓고 있다. 엔에이치스팩12호, 엔에이치스팩13호, 엔에이치스팩14호, 엔에이치스팩15호가 그 대상이다.

NH투자증권은 12호와 15호의 스팩합병 상장 절차에 이미 돌입했다. 12호는 온라인광고업체 와이즈버즈와 합병을 추진한다. 한국거래소에 스팩합병 상장 예비심사를 청구해 승인 받은 후 증권신고서까지 제출했다.

엔에치스팩15호의 경우 교육업체 아이비김영과의 스팩합병을 추진 중에 있다. 지난 4월 21일 한국거래소에서 상장 예비심사를 신청했다.

NH투자증권은 13호와 14호의 흡수합병 대상도 연내 확정지을 방침이다. 과거 IPO 당시 13호의 공모규모는 60억원, 14호는 160억원이었다. 해당 규모의 자금이 필요로 하는 기업들이 피합병 되는 형태로 선제적으로 조달된 공모 청약금을 취득하게 된다. 단 기업 입장에서는 스팩 주주들이 신규 주주로 합류하기 때문에 대주주 지분 희석 등을 감안해 스팩합병을 검토한다.

NH투자증권은 연내 4개 딜을 계획대로 성사시킬 시 연간 최대 스팩합병 주관 건수를 경신하게 된다. 직전 최대 스팩합병 건수는 2016년 3건이었다. NH투자증권은 2014년 처음으로 스팩합병 상장을 주관한 이래 연간 2건 정도의 딜을 주관해왔다.

◇코로나 위기 타개책…IB 수익 수성, 기업은 상장 성사 '윈윈'

NH투자증권은 코로나 여파로 일반 공모를 통해 상장을 모색하기 어려운 기업을 주요 타깃으로 스팩합병 상장을 추진한다. 최근 코로나 팬데믹(대유행) 현상이 장기화되면서 증시가 폭락했던 데다 상반기 일시적인 실적 부침까지 겪는 기업에게 스팩합병 상장이 대안으로 제시될 전망이다.

알짜 강소기업이라 할지라도 현 상황에서 일반 공모를 통해 기업가치를 제대로 평가 받기는 어려운 탓이다. 통상 기업들은 일반 공모를 진행할 때 최근 4분기 실적에 이미 상장된 유사기업들의 평균 주가수익비율(PER)을 곱하는 식으로 몸값(시가총액)을 산정한다. 현재 기업들 입장에서는 IPO에 직접 나샀다가는 기업의 본질가치보다 현격하게 저평가된 몸값을 평정받을 가능성이 크다.

시장에서는 NH투자증권이 코로나 위기를 타개할 전략으로 스팩합병 상장을 적극적으로 추진하고 있다는 분석이 나온다. 하우스와 발행사(기업)에게 모두 보탬이 되는 덕분에 '윈-윈 전략'으로 평가된다.

우선 NH투자증권 입장에서는 스팩합병 주관 과정에서 인수 수수료와 자문 수수료를 취득할 수 있다. 이 경우 코로나로 딜 가뭄이 이어지는 가운데 IB 부문 수익을 연간 수준으로 유지하는데 큰 보탬이 될 전망이다.

인수 수수료는 과거 페이퍼컴퍼니인 스팩을 상장하는 과정에서 받지 못한 수익이다. 증권사가 스팩 상장을 할 때는 확정 인수수료의 일부만 선지급받는다. 나머지는 합병완료후 받는다.

합병 자문 수수료는 별도로 측정돼 있다. NH투자증권 입장에서는 일종의 성공 보수 형태로 자문 수수료 수익을 거둘 수 있다.

실제 NH투자증권은 공모액이 60억원 규모인 엔에이치스팩12호의 합병 대상을 찾아서 스팩합병을 성사시킬 경우 총 인수 수수료 1억9500만원과 자문수수료 2억7000만원을 획득하게 된다.

기업들 입장에서는 오래전부터 계획한 증시 입성 계획을 예정대로 추진할 수 있다는 점이 가장 큰 장점이다. 또 스팩합병의 경우 합병 법인과 피합병 법인이 각각의 주주들로부터 합병 동의만 구하면 되기 때문에 일반 IPO 보다 딜 성사와 관련된 불확실성이 적다. 일반 IPO의 경우 불특정 다수에게 공모주 청약을 받는 절차를 필수적으로 거친다.

시장 관계자는 "코로나 위기는 일종의 돌발 변수로서 당장 국내 증권사들은 딜 가뭄 속에서 연간 IB실적 수성에 대한 부담감을 떠안고 있었다"며 "최근 초대형IB들이 스팩합병 상장에 앞다퉈 뛰어드는 것도 해당 주관이력을 쌓아가면서 IB 수익 감소분도 만회할 수 있기 때문"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 카카오, 외화 메자닌 발행 추진

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계