테스, 자사주 취득 후 주가·실적 '청신호' 저점 대비 34% 상승…삼성전자 대규모 투자 수혜 전망

김슬기 기자공개 2020-06-23 08:01:11

이 기사는 2020년 06월 22일 13:28 thebell 에 표출된 기사입니다.

22일 업계에 따르면 테스는 지난 3월부터 자사주 매입에 나섰다. NH투자증권과 계약했고 지난 3월17일부터 오는 9월17일까지 총 6개월간 총 60억원 규모의 자사주 매입을 진행하기로 했다. 현재까지 22만8962주를 취득했고 44억2700만원 가량을 썼다. 1주당 취득단가는 1만933원으로 19일 종가(2만1250원) 기준으로 10% 가량 올랐다.

올해 초만 하더라도 테스의 주가는 2만원대 중반에서 움직였다. 하지만 코로나19 바이러스가 확산되면서 주식시장이 큰 폭으로 움직였다. 3월에는 주가가 1만5000원대까지 떨어졌다. 테스는 꾸준히 자사주 매입을 진행하면서 주가를 안정시켰다. 올 들어 주가가 가장 낮았던 3월 19일 종가기준(1만5850원)으로 보면 세달여만에 주가는 34% 뛰었다.

2002년 설립된 테스는 반도체 전공정 장비 제조를 하는 업체로 주숭일 회장이 설립했다. 1949년생인 주 회장은 한양대 재료공학과를 졸업한 뒤 1975년 9월 삼성반도체에 입사했다. 반도체 1세대로 삼성반도체 제조기술팀장을 거쳤고 SK하이닉스(옛 현대전자산업)로 자리를 옮겨 생산총괄 부사장까지 역임한 인물이다. 현재 주 회장의 지분율은 19.86%이며 특수관계자 지분까지 하면 29.31%이다.

이번 자사주 취득으로 총 자기주식은 81만1426주를 기록했다. 총발행주식 대비 4.1%에 해당한다. 테스는 2017년과 2018년에도 자사주 취득에 나섰다. 2017년에는 28만주, 2018년에는 30만주를 샀다. 각각 취득단가는 3만7273원, 2만3143원이었다. 당시 자사주 매입에도 주가는 하락세를 보였다. 삼성전자 투자 집행으로 실적은 좋았으나 업황 저점 우려 때문에 효과를 보지 못한 것이다.

테스의 경우 2008년 상장 후 유·무상증자 등을 통해 주식수가 증가했다. 특히 2016년에는 주주배정 유상증자(157만여주)와 무상증자(606만여주) 등으로 대규모로 주식수가 늘었고 제1회차 신주인수권부사채(BW) 행사가 시작되면서 주가를 누를 수 있는 요인이 됐다. 이 때문에 테스는 자사주 매입에 나서 주가를 방어했던 것으로 보인다.

테스는 화학기상증착(PECVD) 장비를 주력으로 하고 있으며 2010년부터 가스방식의 식각장비(드라이에처) 개발에 성공하며 건식식각장비 시장에 진입했다. 2012년에는 복합장비 양산에 성공하며 삼성전자, SK하이닉스 내에서의 장비 점유율을 높였다. 2019년에는 낸드공정에도 식각장비를 납품하기 시작했고 최근에는 파운드리 공정라인까지 범위를 넓혔다.

올해 1분기 매출 기준으로 삼성전자(중국법인 포함) 비중은 85%이며 SK하이닉스 비중은 14%이다. 매출 대부분이 삼성전자와 SK하이닉스를 통해 발생했다. 연결기준 1분기 매출액은 589억원이었고 영업이익은 110억원으로 영업이익률 18.6%를 기록했다.

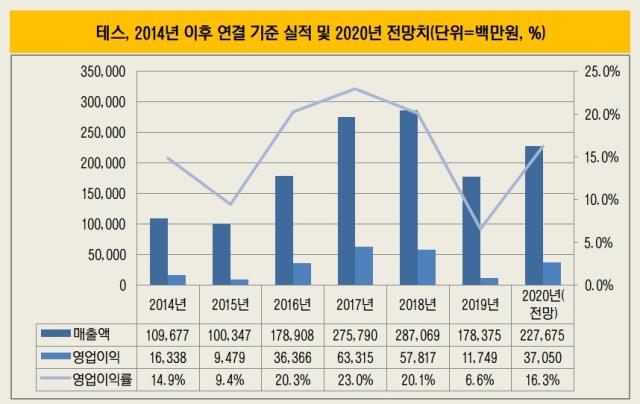

테스의 2017년과 2018년 매출은 2700억~2800억원 가량이었고 영업이익 역시 500억원대 후반에서 600억원대 초반을 기록했다. 지난해에는 설비투자폭이 줄면서 매출액이 1784억원, 영업이익이 117억원까지 낮아졌다. 그만큼 반도체 업황에 민감하며 특히 삼성전자 투자계획에 따라 매출 변동폭이 크다. 삼성전자가 평택공장에 대한 설비투자를 진행한 후 신규 설비 투자규모가 축소된 영향이 컸다.

하지만 올해는 상황이 다소 다르다. 자사주 매입으로 주가하락을 방어했지만 올해 실적도 전년대비 성장할 것으로 예상되면서 주가에는 호재가 남았다. 올해 시장컨센서스는 매출액 2277억원, 영업이익 370억원으로 전년대비 28%, 215% 성장할 것으로 봤다. 삼성전자가 올 들어 대규모 투자 계획을 내놓는 것도 긍정적인 영향을 미칠 것으로 예상된다. 이에 따라 주가상승 여력도 남았다고 보고 있다.

업계 관계자는 "삼성전자 평택 낸드 공장의 경우 128단으로 업그레이드 하는 보완투자가 지속될 것이며 D램 투자도 잔여 투자, 시안2공장 역시 낸드 투자에 따른 장비 입고가 지속되고 있다"며 "여기에 SK하이닉스 우시공장 역시 D램 투자를 이어나가고 있어 올해 실적이 좋을 것으로 예상된다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- '통합 5년차' 대우에스티, 주택 전문가 선임한 까닭

- [Board Index/네이버]김남선 CFO 계열사 겸직이 보여주는 '중앙집권화'

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- 꿈비 박영건 대표, 첫 콜옵션 카드 손에 쥘까

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [비상장사 재무분석]'끊임없는 투자' 현대트랜시스, 끊임없는 차입

- [기업집단 톺아보기]파라다이스, 원가율 70%대로 낮아진 이유

- [기업집단 톺아보기]중복사업 분리 효성, '교통 정리' 더 남았나

- [Board Index/카카오]'대표·의장 따로' 상장계열사 10곳 중 4곳

- SK하이닉스, '위기의 CIS 사업' 철수 대신 전면수정

김슬기 기자의 다른 기사 보기

-

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'

- [이사회 모니터]이승종 KB지주 CSO, KB증권 기타비상무이사로 신규 선임

- '화끈했던' 삼양식품, '수요·금리' 모두 흡족했다

- '발빠른' HD현대그룹, 상반기 공모채 조달 '일단락'

- NH증권, 예상대로 '이성·신재욱' 체제 택했다

- [IB 풍향계]전통강호 '톱3' 위협 신한증권, 회사채 시장 '메기효과'

- [Company & IB]대상그룹-KB증권 '10년 인연' 빛났다

- [thebell note]일본 밸류업 방안에서 찾은 디테일