[현대HCN 매각]알짜 놓친 SKT, 다음 선택지 'CMB vs 딜라이브'가성비·가입자수 등 서로 다른 장단점

성상우 기자공개 2020-07-29 10:29:45

이 기사는 2020년 07월 28일 10:03 thebell 에 표출된 기사입니다.

28일 관련업계에 따르면 현대HCN과 KT스카이라이프는 신설법인 지분 매각 우선협상 절차에 돌입한다. 매각 금액 및 매각 예정 일자 등은 아직 미정이며 최종 본계약 체결은 물적 분할에 대한 정부 측 승인 후 이뤄질 예정이다.

당초 현대HCN의 가장 유력한 인수 후보는 SK텔레콤이었다. 현대HCN이 공개 매물로 나오기 전 먼저 접촉해 개별협상을 진행하기도 했다. 재무 여력도 충분하다. ADT캡스와 티브로드 등 M&A 등으로 외부조달을 늘리면서 1분기 기준 총차입금이 7조원을 넘었으나 차입금 의존도는 24.7% 수준으로 여전히 양호한 수준이다. 순차입금/EBITDA는 1.73배로 채무 상환여력도 준수하다.

걸림돌은 현대HCN측이 제시한 높은 가격이었다. 현대HCN은 매각가로 6000억원대를 제시했고 SK텔레콤은 4000억원대를 고수한 것으로 알려졌다. 가격차 탓에 현대HCN은 공개 입찰로 방향을 바꿨고, 본입찰에서도 SK텔레콤은 자체적으로 정한 가격 마지노선을 넘지 않았다.

SK텔레콤 관계자는 "합리적 가격이라는 기존 원칙에서 벗어나지 않은 입찰가를 써낸 것으로 안다"고 했다.

SK텔레콤이 고수하는 '합리적 가격'의 관점에서 보면 CMB는 적절한 선택지다. 특히 SK브로드밴드는 가입자 분포 상 대전·충북 및 호남지역 커버리자가 약하다. 이 지역에서 지배적인 점유율을 갖고 있는 CMB의 가입자 망을 통한 전국 커버리지 보완이 가능하다.

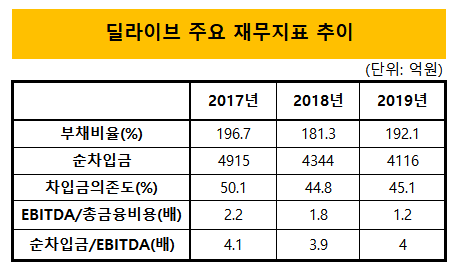

CMB의 매력요소는 '가성비'다. 가입자 130만명대를 보유한 현대HCN보다 약 20만명 더 많은 가입자를 가졌지만 시장에서 평가되는 가격은 3000억~4000억원대로 더 싸다. 또 다른 매물인 딜라이브(9000억~1조원)에 비하면 절반 이하의 가격이다. 1분기 기준 부채비율은 약 41%로 같은 기간 192% 수준의 부채비율을 보이는 딜라이브보다 재무구조도 더 건실하다.

낮은 가입자당 평균매출(ARPU)이 약점이지만, 8VSB 가입자에 대한 양방향 셋톱박스 추가 설치와 이후 VOD 구매를 통한 매출 등은 모두 ARPU 상승 요인이라는 게 회사측 설명이다. 인터넷, 모바일 등 결합상품을 통한 매출 추가 상승 여지도 크다.

다만 SK텔레콤이 M&A의 목적을 '점유율 상승'에 맞춘다면 딜라이브가 더 유리한 선택지다. 200만명을 넘는 가입자를 보유한 딜라이브를 가져가면 단번에 6%포인트의 점유율을 추가할 수 있다. 이 경우, SK텔레콤의 합산 점유율은 30.5% 수준으로 KT그룹과의 격차를 5%포인트로 좁히게 된다.

높은 가격과 열악한 재무구조가 걸림돌이다. 딜라이브 매각을 주관하고 있는 채권단측은 최초 매물로 나왔을 당시 거론되던 1조원대를 웃도는 수준에서 최근 9000억원 수준으로 눈높이를 낮춘 것으로 알려졌지만 여전히 비싸다는 게 시장 평가다. 채권단 측의 원금손실폭을 감안하면 더 이상 매각가를 낮추기 쉽지 않은 상황이다.

재무건전성 역시 경쟁 매물 대비 낮은 수준이다. 한기평에 따르면 지난해 말 기준 딜라이브의 부채비율은 192.1%로, 50% 미만의 부채비율을 나타내고 있는 현대HCN과 CMB에 비해 압도적으로 높다.

SK텔레콤은 4% 점유율을 가진 현대HCN에 4000억원대 입찰가를 써낸 것으로 알려졌다. 딜라이브의 점유율은 현대HCN보다 2%포인트 높지만, 재무건전성은 더 낮고 ARPU는 비슷한 수준이다. 6%의 점유율을 가진 딜라이브에 9000억원은 SK텔레콤으로선 베팅하기 힘든 가격이다.

남은 매물에 대해서도 합리적 가격 원칙을 고수할 것으로 보인다. 가장 알짜 매물로 꼽힌 현대HCN에도 자체 마지노선을 넘지 않는 가격을 써낸 상황에서, 나머지 매물에 뒤늦게 큰 베팅을 할 이유가 없다는 관측에 힘이 실린다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

성상우 기자의 다른 기사 보기

-

- 크라우드웍스, 비즈니스 특화 소형언어모델 ‘웍스원’ 개발

- [Red & Blue]보라티알, 오염수 방류 중단되자 '소금 테마' 주도

- [아티스트 연합군 3자동맹]'유증대금 유입' 자본잠식 해소, 흑자 전환 가능성은

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- 소니드-디펜스코리아, 국방부 '추천품목' 선정

- 인텔리안테크-마링크, "15년 파트너십 더 키운다"

- [아티스트 연합군 3자동맹]신사업 포트폴리오, '커머스·배급' 초점

- 폴라리스오피스, 과기부 국책과제 선정 '문서AI 고도화'

- [Red & Blue]3개월 '내리막길' 포스뱅크, 5월 반등 노린다