GS건설, 해외발 신규 수주 '쉽지않네'…보릿고개 여전 [건설리포트]조정 목표치 절반 하회, 해외부진 회복 관건...영업이익률 6% 업계 최고수준

신민규 기자공개 2020-07-31 10:16:21

이 기사는 2020년 07월 29일 17:23 thebell 에 표출된 기사입니다.

GS건설은 상반기 기준 4조6860억원의 신규수주를 따냈다. 국내에서 4조원 가까운 금액을 쌓았고 나머지를 해외부문에서 올렸다. 국내의 경우 목표치(8조2500억원)의 48%에 달하는 실적을 낸 반면 해외부문은 목표치(3조2500억원)의 22%에 그치는 성적을 거뒀다. 전체 목표치 대비 41%에 달하는 실적을 냈다.

상반기 굵직한 사업장에서 고배를 마셨지만 수주실적의 대부분은 여전히 주택사업이 차지했다. 울산서부동공동주택사업(5330억원)을 비롯해 광명12R주택재개발정비사업(3930억원), 한남하이츠주택재건축사업(3290억원) 등을 따냈다.

상반기 수주실적은 지난해 같은 기간 3조9730억원과 비교하면 18% 성장했다. 하지만 지난해 실적이 2018년 상반기(5조3260억원) 대비 25% 이상 줄었던 점을 고려하면 기대에 못 미친다.

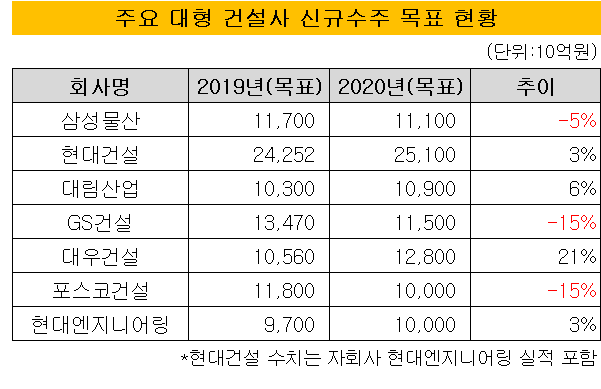

올해 수주목표치를 전년대비 15% 줄여놓고 시작한 점을 감안해도 신규수주 속도는 더딘 편이다. GS건설은 수주목표치를 지난해 13조원에서 올해 11조5000억원으로 줄였다. 지난해 부진했던 실적과 올해 수주환경이 위축된 점이 반영됐다.

지난해 수주목표 달성률은 75% 정도로 기대에 못 미쳤다. 2018년 수주실적(10조9220억원)에도 못 미친 탓에 올해 목표치가 보수적으로 조정됐다.

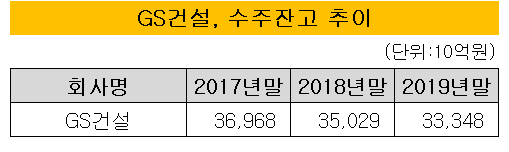

수주잔고는 30조원이 넘는 편으로 안정적이지만 신규수주 부진이 이어지면 감소세가 불가피할 전망이다. 2017년까지 37조원에 달했지만 이듬해 35조원으로 내려앉았다. 지난해에는 33조원대를 기록했다.

다만 내부적으로 수주잔고를 보수적으로 잡고 있다는 점에서 직접적인 타격은 적을 것이란 관측도 있다. 시공사로 선정되는 동시에 수주실적을 잡는 곳과 달리 사업승인을 기준으로 하거나 분양시점에 수주실적으로 인식해 실제 잔고 규모는 더 크다는 설명이다.

여타 건설사와 마찬가지로 해외 실적의 부진을 만회하는 게 관건으로 꼽힌다. 코로나19 이후 직원 이동 자체가 여의치 않은 편이라 수주활동 자체가 위축되어 있다.

GS건설은 상반기 매출 4조9890억원, 영업이익 3360억원, 당기순이익 2170억원을 나타냈다. 2019년 상반기 대비 매출은 4% 줄었고 영업이익과 당기순이익은 각각 15%, 21% 줄었다.

매출 규모가 줄어들고 코로나19로 인한 해외 현장의 어려움에도 불구하고 영업이익률은 업계 최고 수준인 6% 후반대를 유지하고 있다. 신사업 부문에서 올해 인수한 유럽 모듈러 업체인 폴란드 단우드사와 영국 엘리먼츠유럽사의 실적이 반영된 점이 작용했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인