[여전사경영분석]신한카드, 수익성 증대 비결은 판촉비 절감카드매출 정중동, 외형 축소…성수기 판촉활동 위축, 일회성 비용 감소

고설봉 기자공개 2020-08-05 13:33:51

이 기사는 2020년 08월 03일 15:23 thebell 에 표출된 기사입니다.

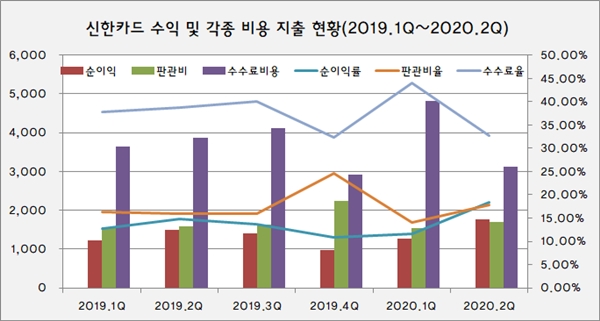

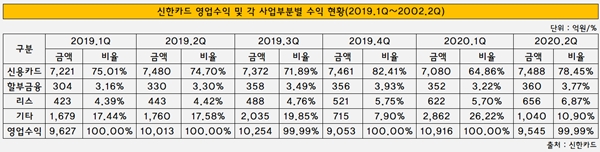

신한카드는 올 2분기 영업수익(매출) 9545억원을 기록했다. 지난해 2분기 1조13억원 대비 4.7% 감소한 수치다. 올 1분기 1조916억원 대비 12.6% 감소했다. 코로나19 여파가 본격 시작되기 전인 올 1분기 1조원 벽을 넘어서며 외형 확대에 성공했지만 올 2분기 시장환경이 급변하며 수익이 감소했다.

성장세가 꺾인 신용카드부문은 올 2분기에도 크게 상황이 나아지지 않았다. 지난해 2분기 7480억원 대비 0.1% 증가한 7488억원을 기록했다. 지난해 2월 시행된 가맹점수수료율 인하 영향과 코로나19 확산에 따른 소비심리 위축 등으로 좀처럼 신용판매가 살아니지 못하고 있다.

신용카드부문 수익성과 직결되는 가맹점수수료율은 오히려 더 하락했다. 지난해 2분기 1.44% 대비 0.08% 포인트 하락한 올 2분기 1.36%를 기록했다. 같은 기간 신용카드 가맹점수수료율은 1.54%에서 1.49%로 더 낮아졌다.

신용카드부문의 위축을 상쇄하고 실적을 견인한 것은 자동차금융이다. 신한카드의 자동차금융부문은 할부금융과 리스로 구성돼 있다. 할부금융은 신차·중고차·상용차 구입자금을 지원하는 상품이다. 리스는 신한카드가 자동차를 직접 구입해 고객에게 대여하고 리스료·렌탈료를 정기적으로 수취하는 상품이다.

리스부문은 올 2분기 656억원의 영업수익을 기록했다. 지난해 2분기 443억원에서 48.1% 성장한 수치다. 같은 기간 할부금융부문은 330억원에서 9.1%% 증가한 360억원을 기록했다. 올 3월 현대캐피탈이 보유하고 있던 장기렌터카 자산 약 5000억원을 인수한 효과가 올 2분기 실적에 본격 반영되면서 외형이 더 불어났다.

전체적으로 외형 확대에 실패하면서 각종 비용 부담도 늘었다. 올 2분기 판관비는 총 1705억원을 기록했다. 지난해 2분기 1587억원 대비 7.4% 증가한 수치다. 판관비는 인건비가 대부분을 차지하고 그외 감가상각비와 기타관리비로 구성돼 있다. 영업이익은 줄었지만 인력은 그대로 유지하면서 고정비가 늘어난 것으로 풀이된다.

다만 수익성은 오히려 개선됐다. 여름 성수기 프로모션 등 각종 신용카드 관련 판촉비용 등을 줄이면서 ‘불황형 흑자’가 만들어졌다. 올 2분기 신한카드는 수수료 및 기타영업비용으로 3129억원을 지출했다. 이는 지난해 2분기 대비 19.2% 감소한 수치다. 영업수익 대비 수수료 및 기타영업비용 지출률도 대거 하락했다. 지난해 2분기 38.7%에서 올 2분기 32.8%로 낮아졌다.

신한카드의 수수료비용은 대부분 신용카드지급수수료로 채워진다. 이 비용은 고객들의 신용카드 사용을 촉진하기 위해 제공하는 무이자할부, 마일리지 적립, 각종 할인 등으로 구성돼 있다. 코로나19로 여행, 항공권 구매 등 큰 폭의 프로모션 비용이 발생하는 이벤트가 줄면서 비용을 아낄 수 있었다.

이에 따라 신한카드는 대규모 수익성 증대를 이룰 수 있었다. 올 2분기 순이익률은 18.4%를 기록했다. 지난해 2분기 14.9% 대비 3.6% 포인트 하락한 수치다. 올 1분기 대비로도 수익성이 큰 폭 개선됐다. 올 1분기 11.6% 대비 6.9% 포인트 상승했다.

신한카드 관계자는 “큰 규모 카드사용 등에 제공되던 무이자할부 등의 여름 성수기 프로모션이 많이 줄어들면서 비용을 절약할 수 있었다”며 “각종 스팟성 비용이 감소하면서 영업수익에 비해 순이익이 많이 발생했다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [보험사 IFRS17 조기도입 명암]코리안리, 호재 된 IFRS17…킥스비율도 안정적

- [KB캐피탈 인수 10년]성장동력 무게추 '자동차금융'서 '기업·투자금융' 이동

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까