[저축은행업 리스크 점검]PF 규제 강화 '예정대로' M&A 완화 '시계제로'⑧코로나19 장기화 대비 감독기준 강화, 상이한 당국 태도에 업계 아쉬움 토로

이장준 기자공개 2020-09-16 13:00:03

[편집자주]

'저축은행 사태' 이후 10년 가까운 세월이 흘렀다. 촘촘한 규제 속에서도 상당수 저축은행들이 고속 성장을 이루며 체질을 개선한 양상이다. 문제는 양극화다. 일부 대형사는 지방은행을 넘어설 만큼 수익성이 나아졌지만 지방 중소형사는 경쟁력을 잃었다. 당국 규제 완화를 통한 재편 필요성이 제기된다. 생사기로에 다시 서게 된 저축은행들의 현주소를 짚어본다.

이 기사는 2020년 09월 15일 10:03 thebell 에 표출된 기사입니다.

업계에선 지난해 부동산 PF 익스포져 건전성 관리방안의 후속 조치이자 코로나19 장기화에 따른 건전성 악화를 방지하겠다는 목적 자체에는 공감대가 있다. 다만 건전한 성장이란 당국의 취지에 동의하면서도 규제 완화에는 유독 뜸을 들이는 모습이 아쉽다는 지적이 나온다.

◇부동산 PF 충당금 적립 강화, 업권 간 형평성 두고 잡음

금융위원회와 금융감독원은 14일 상호저축은행업감독규정 개정안 규정 변경을 예고했다. 충당금 관련 규제가 강화된 게 골자다.

뜬금없이 나온 내용은 아니다. 지난해 말 금융위 등은 관계부처 합동으로 '제3차 거시건전성 분석협의회'를 개최하고 부동산 PF 익스포져 건전성 관리 방안을 제시했다. 이번 감독규정 개정 예고는 그 후속 조치라는 게 당국 측 입장이다.

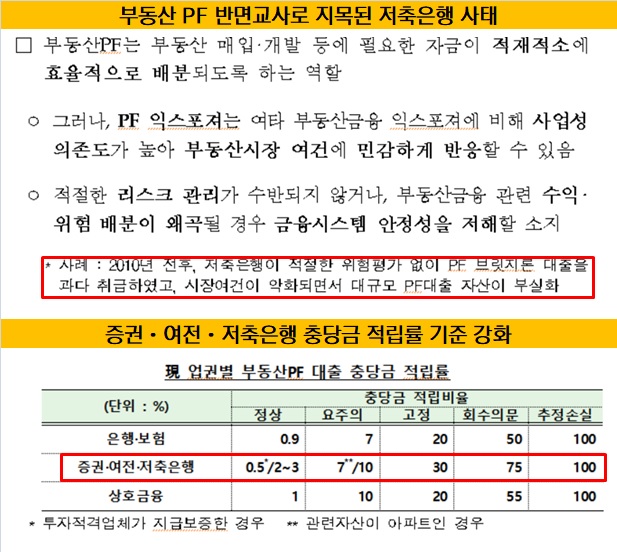

당시 보도자료에서 리스크관리에 실패하거나 수익·위험 배분이 왜곡된 사례로 저축은행 부실 사태를 꼽기도 했다. 2010년 전후 저축은행이 적절한 위험 평가 없이 PF 브릿지론 대출을 과다 취급했다가 시장 여건이 악화하자 대규모 자산이 부실화됐다고 설명했다. 이를 반면교사 삼아 부동산 PF 관리의 필요성을 강조했다.

당국은 이번 규제 강화의 명분으로 코로나19 장기화를 꼽았다. 올 3월 말 저축은행 연체율과 고정이하여신(NPL)비율은 각각 4%, 4.7%로 양호한 수준이지만 취약 차주가 많아 건전성 악화 가능성이 높다고 지적했다.

특히 PF 대출에 대해서는 자산건전성 분류에 따라 업권별 대손충당금 적립률에 편차가 있다고 지적했다. 은행·보험·상호금융에는 해당하지 않는 사안이었다. 증권사와 여신전문금융사, 저축은행이 대상이 됐다. 형평성 차원에서 규제를 손봤다는 의미다.

정상 자산에 대해 투자적격업체가 지급보증했을 때 적립률을 하향 조정하는 규정을 삭제하기로 했다. 관련 대출에 대해 2~3% 수준의 충당금 적립비율을 0.5%로 낮출 수 있던 기존 인센티브가 사라졌다. 금융사가 리스크관리 없이 자산 확대에 치중할 소지가 있다는 게 이유였다.

또 요주의로 분류한 자산이 아파트일 경우 적립률을 10%에서 7%로 인하하는 규정도 삭제했다. 당국은 아파트라고 PF대출 부실 가능성이 낮아진다고 일률적으로 판단하기 어렵다는 근거를 들었다.

업계에서는 이번 충당금 적립 부담이 감당하기 어려울 정도는 아니라고 밝혔다. 다만 기준이 강화된다는 것 자체가 부담스럽다는 입장이다.

특히 업권별 부동산PF 대출 충당금 적립률이 다른 건 문제 삼지 않는다는 볼멘소리가 나온다. 은행은 미래경기전망(FLC) 등을 토대로, 저축은행은 사례별로 건전성 분류를 달리한다. 이 때문에 같은 사업자에게 대출을 내줘도 은행에서는 '정상', 저축은행에서는 '요주의'로 분류되는 경우도 있다.

똑같이 '정상'으로 분류된 사업자에게 대출을 내줘도 은행(0.9%)보다 저축은행(2~3%)이 충당금을 더 많이 쌓게 된다. 업권 간 형평성을 따진다면 예외규정 대신 충당금 적립률 자체를 손봐야 한다는 뜻이다.

업계 관계자는 "같은 시점에 동일한 사업자에게 대출을 내주면 동일한 충당금을 쌓는 게 합리적이지만 그렇지 않다"며 "충당금 적립률은 업권마다 다른데 굳이 예외적인 적립률 하향 조정만 문제삼을 필요가 있는지 모르겠다"고 말했다.

더욱이 저축은행 업계는 PF대출을 취급할 때 '자기자본 20%룰'도 맞춰야 한다. 총사업비의 20%에 해당하는 자금을 지급할 능력이 있는 시행사로 대출 대상이 한정돼 있다. 업권 간 형평성을 주장하면서 저축은행에 차별화된 규제는 여전하다는 전언이다.

◇상이한 당국 태도, M&A 규제 완화 아쉬움

상이한 당국의 태도도 문제시된다. 앞서 3월 금융위는 '2020년 금융산업 혁신정책 추진계획'에서 상반기 중으로 저축은행 규제체계 합리화 방안을 발표하겠다고 밝혔다. 규모에 부합하는 질적 성장을 유도하고, 저축은행 간 M&A 규제를 완화하겠다는 내용이 담겼다.

하지만 우선순위가 밀렸다. 금융위 담당자 인사 발령 이후 업무 파악 등을 이유로 저축은행 M&A 규제 완화 방침 수립은 연기된 것으로 전해졌다. 건전성 관리를 명목으로 업권에 대한 규제를 강화하는 건 예정대로 진행하면서 업권 활성화를 위한 규제 완화는 뒷전인 셈이다.

다른 관계자는 "업권의 건전한 성장이라는 당국의 취지에는 공감한다"며 "다만 규제 완화 시기는 밀렸는데 추가로 규제가 도입되는 상황이 아쉽다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사