수은, 美셰일가스 대출 회수가능액 '70%' 증발 에이티넘 대상 2600억 집행, 담보물 가치 폭락…4년전 만기연장 당시부터 인지

고설봉 기자공개 2020-09-29 07:40:46

이 기사는 2020년 09월 28일 07:30 thebell 에 표출된 기사입니다.

2018년 말 기준 대출 담보권인 광권의 매장량 평가 결과 최초 대출시점보다 가치가 크게 하락했다는 내부 보고서가 존재한다. 이후 경기흐름 등을 고려하면 현 시점에 회수할 수 있는 금액은 더욱 적어 보인다.

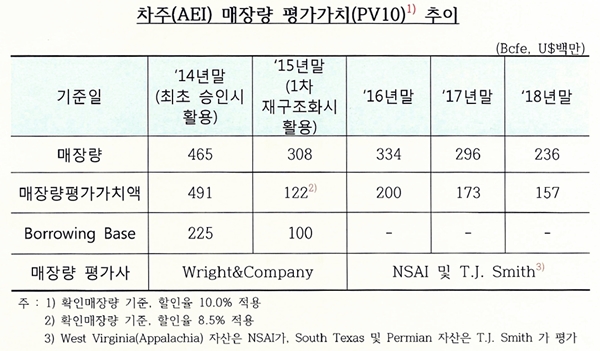

25일 더벨이 입수한 ‘차주(AEI) 매장량 평가가치(PV10) 추이’에 따르면 2019년(2018년 말 기준) 차주인 에이티넘에너지(Atinum Energy Investments, LLC)가 보유한 미국 내 셰일가스 광권의 매장량은 236 Bcfe(Billion Cubic Feet Equivalent, 천연가스 매장량 평가단위)다. 매장량을 기초로 한 매장량평가가치액은 1억5700만달러다.

매장량평가가치액은 과거 수은이 에이티넘에너지를 상대로 2600억원대 대출을 실현해줄 당시 잡아둔 담보물의 가치다. 이 보고서에 따르면 최초 대출이 실현될 당시에 비해 그 가치가 크게 하락했다는 점을 알 수 있다.

2015년(2014년 말 기준) 해당 광권의 매장량은 465 Bcfe였고 매장량평가가치액은 4억9100만달러였다. 이를 근거로 차입한도(Borrowing Base)를 2억2500만달러로 설정하고 2억1700만달러(약 2600억원)을 대출했다.

기존 가치 평가는 미국의 지하자원 매장량 평가사인 라이트앤컴퍼니(Wright&Company)에서 평가한 자료를 기초로 삼았다. 이후 2017년 매장량 평가부터 평가사가 바뀌었다.

엔에스에이아이(NSAI)와 티제이스미스(T.J. Smith)라는 회사가 웨스트버지니아와 남텍사스 유전을 각각 나눠 평가했다. 그 결과 2018년 말 기준 매장량평가가치액(1억5700만달러)이 크게 줄어든 것으로 나타났다.

불과 4년 만에 광권의 평가가치가 크게 하락하자 수은은 올해 들어 광권 매각을 통한 대출금 회수에 나섰다. 지난해 대출 만기가 도래했지만 에이티넘에너지는 상환 능력이 없었다. 자원개발 사업이 사실상 회생 불능 상태에 빠졌기 때문이다.

하지만 이미 최초 대출을 실시한 시점보다 광권 가치가 크게 하락해 회수 가능성에 의문이 커졌다. 수은이 에이티넘에너지에 최초 대출을 실시한 2015년 대비 지난해 광권의 평가 매장량은 2분의 1, 매장량평가가치액은 3분의 1로 감소했다.

특히 시장에서의 매각 가능 가격을 산정할 수 있는 매장량평가가치액 자체가 크게 줄어들었다는 점을 주목하고 있다. 2015년을 기준으로 평가해 대출한 금액과 2019년 시장가치 사이에 약 3억3400만달러 가량 차이가 있다.

최근 광권의 가치는 지난해(2018년 말 기준) 평가 때보다도 더욱 하락한 것으로 알려졌다. 주요 산유국들의 증산에 따른 유가 안정화로 셰일가스 가격 하락세가 지속된 탓이다. 코로나19 등 외생변수까지 겹쳐 글로벌 시장에서 원매자를 찾기가 만만찮은 상황이다.

광권 매각 외에는 대출금을 회수할 수 있는 다른 방법이 없다. 에이티넘에너지의 경우 직원 5명 안팎의 회사로 별다른 자산이 없다. 구조조정 및 대출금 출자전환 등을 통한 대출금 회수가 불가하다.

수은 관계자는 “대출 만기가 지난해에 도래했지만 상환이 불가능하니까 강제집행 처리에 나서고 있다”며 “에이티넘에너지가 가지고 있는 광권자산을 시장에 매각하려는 시도를 하고 있다”고 말했다. 이어 “대출잔액인 2억달러 정도지만 현재 광권의 가치는 1억달러에 못 미친다”고 밝혔다.

수은 안팎에선 광권 부실을 최초 인지하고서도 대출을 연장해준 2016년 서둘러 이를 회수했거나 담보권을 보강했다면 지금처럼 대규모 손실을 입지 않았을 거란 분석도 있다.

수은은 당시 17차 확대여신위원회를 열고 예외취급 조항을 적용해 에이티넘에너지의 차입한도를 그대로 유지하고 대출을 연장해줬다. 당시 담보권의 가치가 대출금액에 훨씬 못 미친다는 점을 이미 인지하고 있었다.

정작 수은은 대출 연장 과정에서 담보권을 보강하지 않았다. 모회사인 에이티넘파트너스와 대주주 이민주 회장 등에 대한 신용공여 등 여신회수 안정성을 높일 수 있는 안전장치도 추가로 만들지 않았다. 대출 연장 이후에는 담보권인 광권에 대한 재평가를 생략한다는 조건까지 덧붙여 이를 실현했다.

수은 관계자는 “담보권 재평가를 하긴 했는데 차주가 상환 능력이 없어서 일종의 채무재조정을 해줬던 것”이라며 “2016년 이후에는 차입한도 평가를 생략하고 대출을 계속 연장해준 건 맞다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

고설봉 기자의 다른 기사 보기

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'