페이코, 언택트 효과에도 적자지속…전략적 선택? NHN 영업이익 냈지만 페이코부문은 손실 지속…내년 상반기 추가 펀딩 추진

성상우 기자공개 2020-11-16 08:22:12

이 기사는 2020년 11월 13일 17:06 thebell 에 표출된 기사입니다.

NHN은 자체 플랫폼 없이 간편결제 서비스를 확대하기 위해 막대한 마케팅 비용을 지출하고 있다. 가입자 확대로 기업가치가 상승하고 있다는 점은 위안거리다.

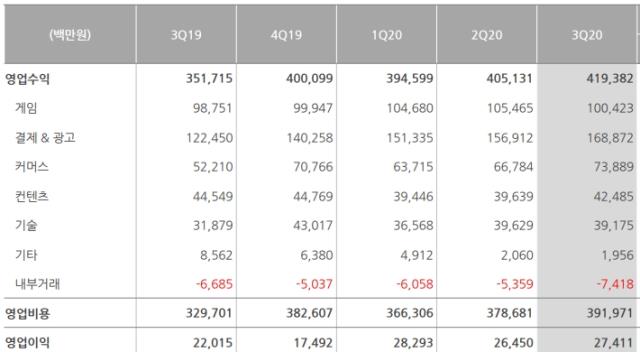

13일 NHN은 지난 3분기 매출이 4194억원, 영업이익은 274억원이라고 밝혔다. 매출과 영업이익 각각 전년 동기 대비 19.2%, 24.5% 증가한 수치다. 직전 분기 대비로도 각각 3.5%, 3.6%씩 늘었다.

눈여겨 볼 대목은 NHN의 세부 사업 부문 중 가장 큰 비중을 차지하는 '페이코 관련 사업(결제&광고)' 실적이다. 전체 대비 35~40% 비중을 차지하는 이 부문 매출은 전년 동기 대비 37.9% 늘면서 3분기에도 전체 실적을 견인했다.

이는 간편결제 '페이코' 사업 뿐 아니라 △NHN한국사이버결제 △NHN ACD △NHN AD 등 관련 계열사들 실적이 모두 합쳐진 성과다. 이 부문 실적은 페이코보다 60~70% 수준의 매출 비중을 차지하는 NHN한국사이버결제의 실적에 따라 희비가 갈린다.

NHN페이코는 비상자사인만큼 분기 실적은 공개되지 않지만 3분기에도 적자를 이어갔을 가능성이 높다.

영업손실 규모가 커 손익분기점 달성 시점을 예측하기도 쉽지 않다. 영업비용이 매출의 2~3배 규모로 지출되는 전형적인 고비용 구조다. 경쟁이 치열한 오프라인 결제 시장 상황 상 현 추세가 당분간 지속될 것으로 보는게 합리적이다.

회사측은 '아직 감내할 여력이 있다'는 스탠스다. 당분간 '전략적 적자'를 지속한다는 방침이다. 아직 성장기에 있는 결제 시장에서 플랫폼 영향력을 키우기 위해선 단기적인 흑자 전환보단 대규모 마케팅 지출이 불가피하다는 판단이다.

안현식 최고재무책임자(CFO)는 이날 컨퍼런스콜에서 "페이코 자체 흑자전환 시기는 단언하기 어려우나 광고선전비를 어떤 식으로 집행하느냐에 따라 유동적"이라면서 "쿠폰 매출이나 페이코 포인트 관련 매출이 계속 성장세에 있어 일정 시점이 오면 자연스럽게 BEP 돌파할 것으로 본다"고 설명했다.

시장 일각에선 카카오페이나 네이버페이의 성장에 비해 페이코의 성장이 한계가 있는 것 아니냐는 지적을 제기한다. 페이코가 마케팅 비용을 치를 수 밖에 없는 구조란 지적이다.

위안꺼리는 페이코 기업가치가 높아지고 있다는 점이다. 작년 투자유치로 7350억원 밸류를 인정받은 데 이어 지난 9월 주주들간 지분교환 과정에서 지분 100% 가치로 1조원 규모를 간접적으로 인정받았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

성상우 기자의 다른 기사 보기

-

- 크라우드웍스, 비즈니스 특화 소형언어모델 ‘웍스원’ 개발

- [Red & Blue]보라티알, 오염수 방류 중단되자 '소금 테마' 주도

- [아티스트 연합군 3자동맹]'유증대금 유입' 자본잠식 해소, 흑자 전환 가능성은

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- 소니드-디펜스코리아, 국방부 '추천품목' 선정

- 인텔리안테크-마링크, "15년 파트너십 더 키운다"

- [아티스트 연합군 3자동맹]신사업 포트폴리오, '커머스·배급' 초점

- 폴라리스오피스, 과기부 국책과제 선정 '문서AI 고도화'

- [Red & Blue]3개월 '내리막길' 포스뱅크, 5월 반등 노린다