'자금경색' 상장사, 주식관련사채 조달통로 다변화 교환사채 발행량, 최대치 근접...금리 절감, 자본확충 목적

최석철 기자공개 2020-11-18 14:15:47

이 기사는 2020년 11월 16일 16:08 thebell 에 표출된 기사입니다.

불확실성이 커지면서 현금 확보를 통한 자본확충의 필요성도 커졌다. 자본확충을 꾀하는 것과 동시에 대주주의 경영권 방어, 자사주 활용 등을 위해 주식관련사채를 선택하는 사례도 눈에 띈다.

◇라임 사태 이후 CB 발행 주춤...BW·EB 발행량 급증

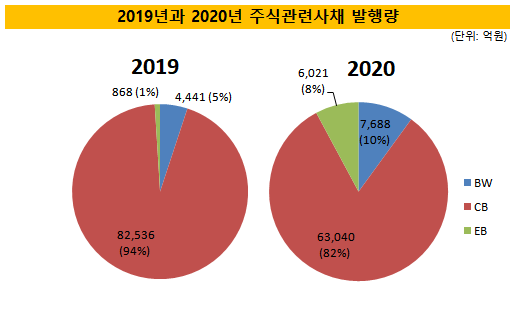

16일 더벨플러스에 따르면 올해 상장사가 발행한 주식관련사채 규모는 14일 기준 7조6750억원으로 집계됐다. 전년 동기(8조2536억원) 대비 약 5786억원 감소했다.

주식관련사채에서 가장 큰 비중을 차지하는 전환사채 발행량에 눈에 띄게 감소했다. 전환사채 발행량은 6조3040억원으로 1년 전보다 2조원 가까이 급감했다.

반면 신주인수부사채와 교환사채 발행량은 크게 증가했다. 신주인수부사채 발행량은 7688억원, 교환사채는 6021억원이다. 전년 동기 대비 각각 3247억원, 5153억원 늘었다.

이에 지난해 주식관련사채의 93%를 차지하던 전환사채 비중은 올해 82%로 낮아졌다. 전환사채 비중이 가장 크지만 신주인수부사채와 교환사채가 각각 지분 10%, 8%를 차지했다. 특히 교환사채는 2016년 발행량(6617억원)에 근접해 올해 최고치를 경신할 가능성도 있다.

지난해 미중 무역분쟁에 이어 올해 코로나19 확산으로 신용등급 방어에 어려움을 겪는 상장사들이 조달금리 절감을 위해 주식관련사채를 발행한 것으로 파악됐다. 주식관련사채는 투자자들이 미래 주식 가격 상승에 대한 시세차익을 기대할 수 있는 대신 일반적으로 낮은 이자율에 발행된다.

다만 지난해 라임 사태 이후 전환사채를 중심으로 투자 수요가 위축될 것으로 전망되자 대안으로 신주인수부채권과 교환사채로 눈을 돌린 것으로 진단됐다.

항공사와 중소 바이오 회사 등 코로나19로 현금흐름이 경색되면서 부채비율이 급등한 기업들 역시 주식관련사채를 발행해 자본을 확충하는 효과를 거뒀다. 증자를 결정하기엔 가뜩이나 주가가 부침을 겪는 상황에서 상대적으로 부담이 컸다는 평가다.

올해 유상증자 규모는 주식시장이 차갑게 얼어붙었던 지난해(18조1949억원)와 비슷한 18조1831억원에 머물렀다.

◇경영권 방어 수단 활용...자사주 대상 교환사채 ‘눈길’

경영권 위협을 받는 기업이 대주주의 지분 희석 등을 우려해 유상증자가 아닌 주식인수부사채를 발행하기도 했다. 3000억원 규모의 분리형 신주인수부사채를 발행한 한진칼이 대표적 사례다.

유상증자를 실시하면 3자 연합의 공세를 받을 수 있는 만큼 추후 조원태 한진그룹 회장 등이 신주인수권만 사들여 경영권을 방어하겠다는 계획이다.

자사주를 교환 대상으로 삼는 교환사채 발행이 잦아진 점도 눈에 띄는 부분이다. 교환사채는 발행사가 보유한 주식으로 교환해주는 주식관련사채다. 하지만 발행사가 보유한 자사주를 교환 대상으로 삼으면 사실상 유상증자와 성격이 동일해진다.

올해 가장 큰 규모로 교환사채를 발행한 KB금융지주 역시 같은 맥락이다. KB금융지주는 푸르덴셜생명의 인수자금을 확보하기 위해 6월 2400억원 규모의 교환사채를 발행했다. 칼라일그룹이 이 교환사채를 매입하면서 실질적으로 증자 효과를 거뒀다.

하반기 들어 주가가 상승세로 돌아서면서 자사주 가치 역시 커진 점도 교환사채 발행 확대에 영향을 끼쳤다. 특히 바이오처럼 연구개발 중심의 기업일 경우 가진 자산이 많지 않은 만큼 자사주를 현금성 자산으로 바꾸려는 수요가 커졌다는 평가다.

증권업계 관계자는 “자사주를 시장에 매각해도 자본확충 효과를 거둘 수 있지만 대규모 자사주 매각은 주가 흐름에 부정적 영향을 끼친다는 점에서 매력도가 떨어진다”며 “주식관련사채는 주가 상승장에선 주식으로 전환해 이득을 낼 수 있다는 점에서 올해 투자 수요도 나쁘지 않았다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 정부, 외평채 주관사단 5곳 확정…KDB산은 '낙점'

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나