정기선·조원태와 손잡은 산은, 악력 달라보이지만 특정 오너·기업집단 수혜 통한 구조조정 방식 '논란'

박기수 기자공개 2020-11-23 10:44:31

이 기사는 2020년 11월 19일 11:44 thebell 에 표출된 기사입니다.

특정 기업 특혜 논란, 기업결합 및 반독점법 특혜 논란 등 여러 우려의 목소리가 나오는 가운데 산은은 현대중공업그룹과 한진그룹에 상이한 태도를 보이고 있다. 다만 특정 기업집단에 수혜를 주는 방식의 구조조정이라는 본질에는 변함이 없어 시장내 논란은 꾸준히 재생산되고 있다.

◇현대重에게 관대한 RCPS

산은은 대우조선해양 출구 전략으로 스토킹 호스 방식을 채택했다. 대우조선을 제외한 빅2 조선사인 현대중공업과 삼성중공업에 지분 인수를 타진했고 현대중공업그룹과의 합이 맞았다. 곧바로 현대중공업그룹 측은 지배구조까지 바꾸면서 인수를 위한 준비에 들어갔다.

복잡한 딜구조 속에서 산은과 현대중공업그룹 간의 물물 교환의 핵심은 다음과 같다. 산은은 보유한 대우조선해양의 지분을 한국조선해양(지배구조 개편 과정에서 탄생한 현대重그룹의 중간 지주사)에 현물 출자한다. 이 대가로 현대중공업지주는 전환상환우선주(RCPS) 911만8231주와 보통주 600만9570주를 발행하고 이를 산은에 넘긴다. 산은은 한국조선해양의 2대주주로 올라선다.

우선 산은은 지주가 아닌 한국조선해양이라는 조선업 중간지주사에 자산을 출자했다. 대우조선 인수 이후 사업 경과에 관계 없이 우선적으로 오너들의 경영권에는 터치하지 않겠다는 의미다. 여기에 현대중공업지주가 산은에 발행해준 RCPS 세부 조항을 보면 산은이 현대중공업그룹 측의 사정을 상당부분 고려한 맥락이 드러난다.

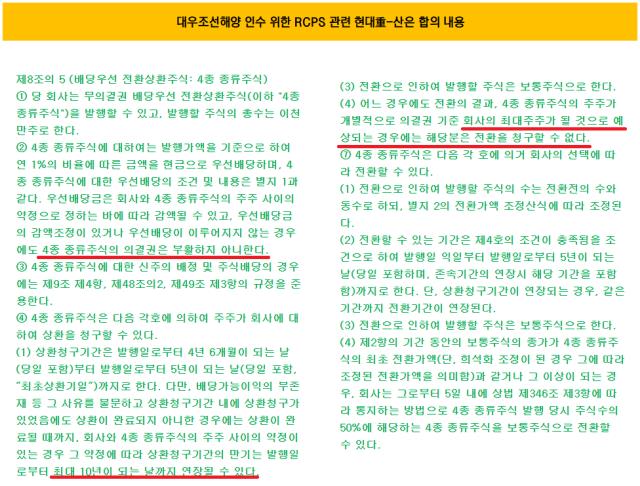

양 주체 간 합의 내용에 따르면, 산은이 보유한 RCPS에 대한 상환을 청구할 수 있는 기간은 발행일로부터 4년 6개월이 되는 날부터 5년이 되는 날까지다. 다만 현대중공업그룹이 이유를 불문하고 상환하지 못할 경우 상환 연장 조건을 달아놨는데 이 기간이 최대 10년에 달한다.

또 전환권 측면에서도 조건을 달아놨다. 제8조의 5, ④항의 (4)에 따르면 산은이 전환권을 행사해 한국조선해양의 최대주주가 될 것으로 예상되는 경우에는 전환권을 청구할 수 없다. 어떻게든 정기선 부사장 측의 경영권을 보장해준다는 셈이다.

◇조원태 회장의 눈엣가시 해결해준 산은

조원태 회장과 잡은 손에서는 굉장한 악력(握力)이 느껴진다. 최대현 산업은행 부행장은 최근 아시아나항공 인수 과정에서 한진칼 경영에 강력한 영향력을 행사하겠다는 계획을 밝혔다.

최 부행장은 한진칼 내부에 경영평가위원회와 윤리경영위원회 등 다양한 제도적 장치를 마련해 산은의 입김이 충분히 반영되도록 할 것이라고 설명했다. 또 이사회에 산은측 사외이사를 세 명을 앉히고 감사위원회 위원을 선임하라는 약속까지 맺었다.

이외 주요 경영사항에 대한 사전협의권 및 동의권을 준수하고, 대한항공 주식 등에 대한 담보 제공과 처분 제한 등도 합의했다. 이를 위반할 경우 한진그룹은 5000억원의 위약금을 내야 한다.

대주주 입장에서는 자존심을 구길 법한 조건이다. 그럼에도 조원태 회장이 산은과 손을 잡은 배경으로는 경영권 확보가 꼽힌다. KCGI 주주 연합과의 경영권 분쟁이 이어지고 있는 가운데 산은과 손을 잡으면 그만큼의 우호 지분을 늘릴 수 있다는 판단을 한 셈이다.

이에 산은식 구조조정에 대한 정당성은 꾸준히 시장에서 논란이 되고 있다. 비단 두 케이스 뿐만 아니라 두산그룹 구조조정 과정에서 두산인프라코어 인수전에 산은의 자회사인 KDB인베스트먼트(KDBI)가 현대중공업그룹과 다시 한번 손을 잡아 참여한 점도 풀리지 않은 논란거리다.

재계 관계자는 "한진그룹의 재무 상황과 오너가 처해있는 상황을 봤을 때 현대중공업그룹에게 접근했던 방식과 태도로는 시장을 납득시키기 어려웠을 것"이라면서 "다만 특정 오너 집단이나 특정 기업집단에게 수혜를 주는 방식으로 구조조정을 이루고 있다는 점은 명백하다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'