회사채 몸값 하락 '계속', 채권가치 왜곡 의구심도 [Rating&Price]코로나19 사태 탓 신용도 하향세 영향…개별민평금도 '혼란'

이지혜 기자공개 2020-11-26 14:03:53

이 기사는 2020년 11월 24일 15:20 thebell 에 표출된 기사입니다.

코로나19 사태로 투자심리가 얼어붙은 탓이다. 유통금리는 물론 발행금리도 오르면서 BIR이 낮아졌다는 것이다. 그러나 BIR이나 개별민평금리가 왜곡됐다는 지적도 나온다. 코로나19 사태로 회사채 시장이 경색된 직후 공모채를 찍은 기업은 개별민평금리가 높아졌다. 반면 회사채를 발행하지 않은 곳은 개별민평금리가 낮아 BIR을 유지하고 있다.

◇BIR 하향세 ‘뚜렷’

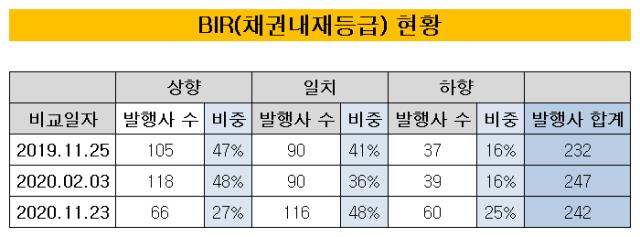

지난해 같은 기간이나 올해 초와 비교해 하향세가 두드러진다. 올해 2월 연초효과가 한창이던 당시 BIR이 실제 신용등급보다 높은 기업이 모두 118곳으로 48%에 육박했다. 지난해 같은 기간도 마찬가지다. 연말 효과 등으로 회사채 스프레드가 벌어지고 있었는데도 BIR이 실제 신용등급보다 높은 기업이 105곳으로 전체의 47%였다.

실제 신용등급보다 BIR이 두 노치 이상 높은 사례도 지난해 11월 50곳, 올해 초 46곳에 이르렀다.

반면 23일에는 단 두 곳에 그친다. 실제 신용등급보다 낮은 사례는 지난해 말이나 올해 초 10%대에 그쳤지만 현재 25%로 급증했다. 올해 2월까지만 해도 BIR이 AAA에 육박하는 기업이 40곳이었지만 23일 현재 15곳뿐이다.

안전자산이나 다름없이 취급되던 정유사, 화학사, 제철기업, 유통사 등이 코로나19 사태 타격으로 고전을 면치 못했기 때문으로 분석된다. S-Oil이나 SK에너지, SK이노베이션, GS칼텍스 등은 실제 신용등급이 AA+였지만 국제유가 급락과 세계경기 침체 등의 타격으로 실적이 뒷걸음질해 채권가치도 떨어졌다.

정유사들은 수년 동안 AAA의 BIR을 유지했지만 결국 반납했다. 신세계나 호텔신라, 현대백화점 등도 마찬가지다. 중국인 관광객이 대폭 줄어들면서 업계 전반에 우려감이 커진 탓이다.

BIR이 시장에서 지니는 의미는 적잖다. 신용위험이 실제 신용등급보다 빠르게 반영되기에 BIR을 기준으로 투자자들이 신용등급 변경가능성을 예측한다. BIR이 실제 신용등급보다 먼저 움직이는 경향을 보인다는 것이다.

이런 관점에서 본다면 BIR의 하향기조는 실제 신용등급이 줄강등될 가능성이 높다는 것을 의미한다. 김기명 한국투자증권 연구원은 “코로나19 사태 이후 신용등급이나 등급전망의 하향조정이 이어졌다”며 “이런 종목들의 발행금리가 급등한 경험이 바로 몇 달 전에 있었기에 추가적 등급 하향 조정에 대한 시장의 공포가 큰 편”이라고 말했다.

그러나 BIR 등 개별민평금리가 채권가치가 코로나19 사태로 왜곡돼 있다는 시선도 나온다. 코로나19 사태 직후 채권을 발행한 곳은 개별민평금리가 급등한 반면 채권을 발행하지 않은 곳은 이전 수준을 지키고 있어서다.

실제 SK건설은 1월까지만 해도 3년물 개별민평금리가 2.93%였지만 23일 기준 3.45%로 치솟았다. 6월 코로나19 사태로 3년물 공모채의 확정금리가 3.8%로 정해진 탓이다. 이후 유통금리가 이보다 낮게 형성되자 SK건설은 11월 공모채를 발행하면서 공모희망금리밴드를 개별민평금리가 아닌 등급민평금리로 제시하기도 했다.

크레딧업계 관계자는 “회사채 시장이 경색된 2분기 공모채를 발행한 기업은 개별민평금리가 크게 높아졌을 것”이라며 “상대적으로 등급민평금리 변동 속도는 더디다보니 차이가 더욱 크게 부각되는 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

이지혜 기자의 다른 기사 보기

-

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는

- 지난해 BTS 일부 멤버 재계약 금액, 500억대 추정

- 하이브, 대기업집단 지정 초읽기…파급효과는

- [Musical Story]쇼노트, 카카오엔터 IP로 '글로벌' 뮤지컬 만든다

- [Inside the Musical]쇼노트의 '개천용' <헤드윅>, 20년 진기록 비결은

- YG엔터, 음원저작권 '투자'로 보폭 확대 '추가 수익 기대'

- 뮤지컬 시장 '성장의 조건'