달아오른 공모주 시장, 연말까지 이어질까 [Market Watch]증시 활황, 유동성 쏠림 현상 뚜렷...‘묻지마 투자’ 재현 우려도

최석철 기자공개 2020-11-26 14:02:22

이 기사는 2020년 11월 25일 14:48 thebell 에 표출된 기사입니다.

다만 연말을 앞두고 증시 입성을 대기하는 기업이 많아 투자자의 ‘옥석 가리기’ 역시 분주해질 것으로 보인다. 상장 이후 주가가 급락하는 사례를 보며 생긴 ‘학습효과’ 역시 투심을 진정시키는 효과를 가져올 것으로 전망됐다.

◇공모주 경쟁률 1000대 1 속출...‘따상’ 기대감도 다시 고개 들어

25일 IB업계에 따르면 11월 중순 이후 공모주 경쟁률이 연이어 수백대 1, 수천대 1을 기록했다.

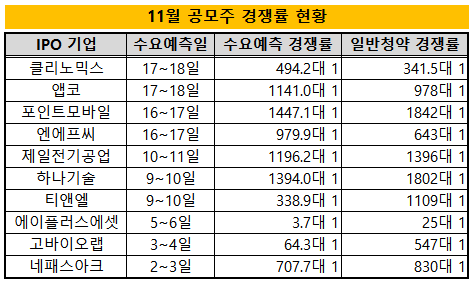

11월 들어 기관투자자 대상 수요예측을 진행한 11곳 중 4곳이 1000대 1 이상의 경쟁률을 기록했다. 앱코(1141.0대 1), 포인트모바일(1447.1대 1), 제일전기공업(1196.2대 1), 하나기술(1394.0대 1) 등 제조업 관련 IPO 기업이 주를 이뤘다. 그 외 기업도 수백대 1의 경쟁률을 확보하며 양호한 성적을 거뒀다.

기관 수요예측뿐 아니라 일반 청약 역시 많은 관심을 이끌어냈다. 하나기술 일반 청약 경쟁률은 1802대 1, 포인트모바일은 1842대 1을 각각 기록했다. 특히 포인트모바일의 기관투자자 대상 수요예측 경쟁률은 카카오게임즈에 이은 역대 2위 기록이며, 일반 청약 경쟁률은 역대 4위 기록이다.

9월 중순부터 11월 초까지 공모 일정을 진행한 대다수 IPO기업이 부진한 수요예측 결과를 받아들었던 때만 해도 예상하기 어려운 결과다. 이 기간에 수요예측을 진행한 미코바이오메드(159대1)와 고바이오랩(64대1), 에이플러스에셋어드바이저(3.66대1) 등은 부진을 피하지 못했다. 얼어붙은 투심에 공모일정을 뒤로 연기하는 기업도 다수였다.

지난 25일 코스피 지수가 사상 최고치를 기록하는 등 증시에 유동성이 몰린 영향이 컸다. 미국 정권 교체가 순조롭게 이뤄질 것이라는 관측과 코로나19 백신 개발에 대한 기대감이 겹치면서 국내외 투심이 빠르게 회복됐다는 평가다.

빅히트엔터테이먼트 주가가 상장 이후 부진을 겪으면서 차갑게 가라앉았던 공모주 ‘따상(시초가가 공모가 두 배로 결정된 후 상한가)’ 기대감 역시 다시 고개를 들었다.

25일 코스닥에 상장한 하나기술은 ‘따상’을 기록했다. 시초가는 7만원에 형성됐으며 장중에 가격제한폭(30%)까지 오른 9만1000원에 거래됐다. 하나기술의 공모가는 3만5000원이다.

11월 중순에 증시에 입성한 교촌에프앤비와 고바이오랩 주가는 상장 첫날 ‘따상’에는 실패했지만 공모가의 2배~4배 수준에서 거래되며 높은 관심을 받고 있다.

◇공모주 학습효과와 분산효과 '변수'

다만 연말까지 공모주 흥행 열기가 이어질지 여부를 놓고선 조심스러운 시각도 있다.

11월 들어 공모 일정을 진행한 기업 대다수가 공모액이 크지 않은 중소형주인 데다 10월 이후 IPO기업이 눈높이를 크게 낮춘 영향도 있다는 설명이다.

올해 상장을 매듭지으려는 IPO기업과 주관사는 공모가 산정 과정에서 예상 순이익을 낮추고 주당 평가가액에 적용하는 할인율을 높이는 등 보수적 태도를 보였다. 얼어붙은 투심을 감안해 시장의 눈높이에 맞추는 수순이었다.

최근 공모주 열풍이 과도하다는 의견도 제시된다. 불과 한달 전 공모 경쟁률이 나빠던 기업과 최근 성적이 좋았던 기업을 비교했을 때 펀더멘털 측면에서의 차이로만 설명하기 어렵다는 시각이다.

IB업계 관계자는 “증시 활황세가 이어지면서 단기 차익을 노리는 ‘묻지마 투자’도 일부 나타나고 있는 것으로 보인다”며 “다만 최근 공모주 투자에서 손해를 본 경험 역시 쌓인 만큼 연말로 갈수록 ‘광풍’에 가까운 상황이 이어지진 않을 것”이라고 말했다.

아울러 연말로 갈수록 공모 예정인 기업이 다수인 만큼 분산 효과가 나타날 가능성이 높다. 기관 북클로징이 이뤄지는 시기라는 점도 IPO 기업에게 부담으로 작용할 것으로 전망됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [IPO 블루프린트 체크]목표 과했나...자람테크, 시설투자 줄이고 R&D 확대

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- 메티스톤, 골프복 브랜드 '어메이징크리' 매각 시동

- 아주IB투자, 소방밸브 제조 '우당기술산업' 매각 추진

- [Korean Paper]막오른 외평채 PT 경쟁…'달러화'로 무게추 기울었나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- 카카오 '해외 EB' 최대 변수 '공매도 금지'

- [Korean Paper]달러채 '대흥행' 자신감...LG전자, 조달전략 선회하나

- [Korean Paper]'데뷔전' 마친 현대카드, '정기 이슈어' 자리매김할까