[CFO 워치/크래프톤]IPO 전문가의 늦어진 상장 타이밍넷마블 IPO 성공적 주관 경험…신작 엘리온 흥행 부진에 밸류에이션 하락

성상우 기자공개 2021-01-25 07:58:28

이 기사는 2021년 01월 22일 16:17 thebell 에 표출된 기사입니다.

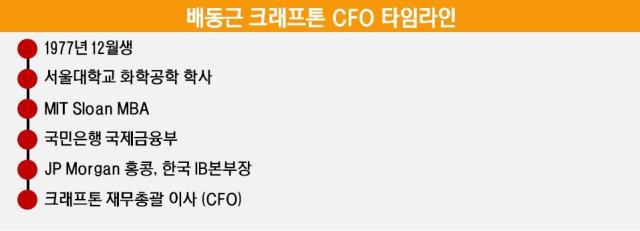

크래프톤의 IPO 프로세스를 총 지휘하는 인물은 배동근 재무총괄 이사(CFO)다. 그는 IPO 전문가로 익히 알려진 인물이다. 국민은행 국제금융부를 거쳐 JP모간을 거치면서 다수 기업의 상장 업무를 주관했다.

2017년 넷마블 상장 업무를 주관한 것은 그의 대표 이력이다. 당시 배 이사는 NH투자증권과 공동 대표주관사로 선정된 JP모간에서 IB본부장을 맡아 딜을 지휘했다. 공모액 총 2조6617억원 규모로, 당시 기준 게임업계 최대규모 딜이었다.

통상 게임사들은 IB전문가를 영입할 때 게임업계에 대한 이해도가 높은 인력을 선호한다. 게임사 특유의 성장경로가 있고 이에 따라 재무구조 및 기업문화도 다르기 때문이다.

배 이사는 넷마블의 성공적인 IPO를 마무리지었고 IB업계에도 이해가 높다. 장병규 의장이 크래프톤 IPO를 이끌 적임자로 그를 선택한 이유다.

배 이사의 강점은 크래프톤 IPO 물밑작업 및 주관사 선정 과정에서 잘 드러났다. 막강한 IB업계 네트워크를 활용해 크래프톤딜을 주관사 선정 과정에서부터 가장 핫한 딜로 만들었다.

크래프톤 IPO 딜은 역대 최대 규모로 손꼽힌다. 배 이사는 주관사 입장에서 IPO를 진두지휘해본 경험에 더해 크래프톤에선 발행사 입장에서 IPO를 진행하게 됐다. 두터운 네트워크 덕에 IB업계 동료들은 상대적으로 수월하게 크래프톤 딜에 접근했다. 일부 하우스에선 CEO 등 최고위급까지 나선 것으로 알려졌다. 그 결과 역대 게임사 IPO 중 최대규모인 5곳(미래에셋대우·크레딧스위스·씨티그룹글로벌·JP모간·NH투자)의 공동 주관사단이 꾸려졌다.

반면 크래프톤의 상장 타이밍 판단에 대해선 평이 엇갈린다. 크래프톤의 상장 타이밍이 이미 늦었다는 지적이 제기된다.

상장의 구체적 시점과 가격, 추진 방식 등에 관한 최종 의사결정은 물론 장 의장이 한다. 대표이사인 김창한 대표는 재무보단 개발·사업분야에 무게중심이 있는 인물이다. IPO와 관련해선 주요 경영진 중 CFO인 배 이사의 판단이 장 의장의 의사결정에 가장 큰 영향을 줄 수 밖에 없는 구조다.

게임사 상장 프로세스의 최적 시나리오는 초기 흥행작들로 성장 궤도에 오르면 곧바로 증시에 입성시키는 것이다. 성공적으로 증시에 입성한 대부분 게임사들이 이 사이클을 따랐다. '리니지2레볼루션'을 히트시킨 넷마블이 그랬고, PC버전 검은사막으로 글로벌 히트를 친 펄어비스도 차기작 '검은사막 모바일'이 나오기 직전에 코스닥에 상장했다.

배 이사의 실책으로 꼽히는 대목은 상장 시점을 엘리온 출시 이후로 잡았다는 점이다. 출시 한달된 엘리온은 초반 부터 흥행 부진으로 크래프톤의 최대 아킬레스건인 원게임 리스크를 현실화시켰다. 기존작 배틀그라운드(PC·모바일) 매출도 지난해부터 이미 뚜렷한 하락세다.

크래프톤의 기업 가치 평가는 이미 하락 추세에 있다. 일각에선 크래프톤의 밸류에이션이 16조원 선까지 떨어졌다는 평가가 나온다. 배틀그라운드에 대한 평가가 최고조에 이르렀을 당시엔 최고 41조원의 밸류에이션 평가도 있었다.

카카오게임즈는 구주매출 없이 신주로만 전체 상장 예정 주식수의 20%를 공모했다. 크래프톤이 이 상장 조건을 그대로 따른다고 가정한다면 올해 초 기준 밸류(16조원)에서의 상장 공모자금은 3조2000억원 수준이다. 지난해 하반기 밸류(41조원)를 기준으로 한 공모액은 8조2000억원이다. 가정이 섞인 평가지만 엘리온 출시 직전인 지난해 하반기가 상장 최적기였다는 분석이 가능하다.

크래프톤 IPO에서 중요한 것은 추가적인 밸류 하락을 어떻게 방어할 수 있느냐다. 상장 구조와 IPO 타이밍을 다시 잡는 것도 필요하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

성상우 기자의 다른 기사 보기

-

- 폴라리스오피스, 과기부 국책과제 선정 '문서AI 고도화'

- [Red & Blue]3개월 '내리막길' 포스뱅크, 5월 반등 노린다

- [아티스트 연합군 3자 동맹]포문 연 이정재·정우성 사단, '올인원 종합 스튜디오' 구축

- 소룩스, GS건설 127억 세대조명 공급

- SC엔지니어링 자회사 셀론텍, ‘리젠씰’ 치료효과 국제학술지 등재

- [Red & Blue]엔젤로보틱스, 보호예수 해제 앞두고 '폭풍전야'

- 케이웨더, 이화여대 기후리스크 관리시스템 개발

- [Company Watch]'적자 전환' 엔비티, 비용 늘어도 대형사 제휴 집중

- 큐브엔터 '나우어데이즈', 'OoWee' 엠카 데뷔

- 네오티스 지분매입 나선 권상훈 대표 "반등 자신"