앱코, 현실된 장밋빛 전망 [IPO 그 후]작년 영업이익 181억, 전년비 4배↑…게이밍기어+신사업 성장성 입증

이경주 기자공개 2021-02-18 09:48:57

이 기사는 2021년 02월 17일 07:18 thebell 에 표출된 기사입니다.

◇언택트 최대 수혜자…게이밍기어 시장선점 효과

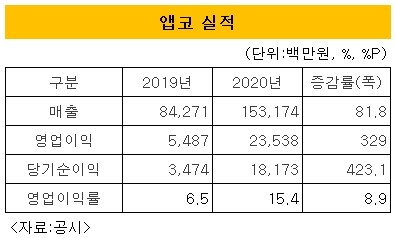

앱코는 16일 ‘매출액 또는 손익구조30% 이상변동’ 공시를 할 정도로 작년 탁월한 실적을 냈다. 지난해 매출은 1531억원, 영업이익은 235억원이다. 전년에 비해 매출(842억원)은 81.8%, 영업이익(54억원)은 329% 늘어난 수치다. 같은 기간 당기순이익도 34억원에서 181억원으로 423.1% 증가했다.

외형과 수익성 두 마리를 잡아냈다. 특히 수익성 개선이 두드러진다. 영업이익률은 같은 기간 6.5%에서 15.4%로 8.9%포인트 상승했다.

IPO에서 기관투자자들에게 강조한 성장성을 숫자로 입증해 냈다. 앱코는 성장성으로 중무장한 강소기업임을 어필했다. 주력사업은 게이밍기어로 국내 최강자다. 지난해 1분기 기준 국내 게이밍 키보드 판매 점유율은 49%로 2위인 글로벌 기업 로지텍(24%)의 두 배다. 게이밍 헤드셋 점유율은 51%, 게이밍 PC케이스는 65%로 역시 1위다. 게이밍 마우스는 32%로 2위다.

코로나19가 게이밍기어 사업 성장세에 불을 붙였다. 앱코 주요 고객사는 PC방이었다. 하지만 언택트 생활이 강조되면서 PC방 이용고객이 자택에 게이밍기어를 갖추기 시작했다. 최대 수혜자는 PC방을 점령했던 앱코였다. 소비자들이 익숙한 장비를 선호했기 때문이다.

◇3대 신사업 가시화…그린스마트스쿨·뉴라이프가전·아마존진출

여기에 강력한 신사업까지 갖췄다고 설명했다. 수년 뒤 5000억원 규모로 커질 전망인 스마트단말충전함 시장을 선점해놨다. 정부 '그린스마트스쿨사업' 덕에 열린 시장이다. 2022년까지 초중고 전체 38만개 교실에 태블릿PC 공급과 함께 와이파이(Wi-Fi)를 100% 구축하는 사업이다.

38만개 학급에 스마트단말충전함이 각 한 대 씩(38만대) 배치될 전망인데, 앱코는 이 사업 1~5차 시범사업에 모두 단독으로 스마트단말충전함을 공급했다. 덕분에 최근 본사업 납품도 시작한 것으로 알려졌다.

또 다른 신사업 뉴라이프 가전에서도 매서운 성장세를 보였다. 소형가전 브랜드 오엘라 매출은 2019년 1억9000만원에서 지난해는 상반기에만 67억원으로 증가했다. 음향기기 브랜드 비토닉도 같은 기간 8억원에서 74억원이 됐다.

마지막 신사업은 게이밍기어 해외진출이다. 미국 최대 이커머스업체인 아마존에 B2C(일반 소비자용)으로 2019년 하반기부터 납품을 시작했다. 앱코는 불과 6개 품목만으로 손익분기점을 넘는 수준 매출을 단기에 달성했다고 설명했다.

◇주가 저평가, PER 14배…상승 가능성

다만 앱코는 상장 이후 주가는 기대보단 저조하다. 작년 12월 2일 공모가 2만4300원으로 상장했는데 같은 달 3만4800원으로 최고점을 찍었으나 이후 조정을 거쳐 이달 16일 기준으로 2만7400원으로 낮아졌다. 공모가보단 높지만 만족할만한 수준은 아니다.

한 때 증권가에 잘못된 소문이 돌았던 영향으로 알려졌다. 코로나19 여파로 게이밍기어 해외수출에 제동이 걸려 전체 실적에 부정적 영향을 미칠 것이란 관측이었다. 하지만 소문이 돈 지난해 4분기 실적은 우수했다.

지난해 4분기 매출 357억원에 영업이익 51억원(이익률 14%)을 기록했다. 작년 연간실적을 4분의1로 나눈 수치인 매출 293억원, 영업이익 46억원보다 높다. 4분기가 1~3분기보다 우수했다는 의미다.

이번 실적으로 IR에 대한 신뢰가 높아질 것이란 관측이다. 앱코는 실제 가치보다 저평가 돼 있다는 분석이다. 지난해 당기순이익(181억원) 기준 주가수익비율(PER)이 14.6배에 그친다. IPO 당시 산출한 피어그룹 평균 PER 18.33배보다 4배포인트 가량 낮다. 그만큼 주가 상승 여력이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'