[대기업 내부거래 사각지대 점검]'지주사 전환' 효성 오너, 자회사 지분 보유 목적은⑪'사각지대' 티앤씨·중공업·화학·첨단소재, 규제대상

박상희 기자공개 2021-02-19 08:07:36

[편집자주]

'일감 몰아주기' 규제로 불리는 사익편취 금지 규정은 2015년 2월 본격 시행됐다. 공정위 레이더망에서 벗어나기 위해 다수 기업들이 오너일가 보유 지분을 외부에 매각하거나 계열사 흡수합병을 통해 지분율을 낮추는 등 지배구조에 변화를 일으켰다. 공정거래법 전면 개정으로 6년 만에 일감 몰아주기 규제가 한층 강화되면서 사각지대에 있던 기업들이 대거 사익편취 규제 대상으로 편입된다. 사각지대에 있던 기업들의 지배구조와 내부거래 현황을 살펴본다.

이 기사는 2021년 02월 17일 15:34 thebell 에 표출된 기사입니다.

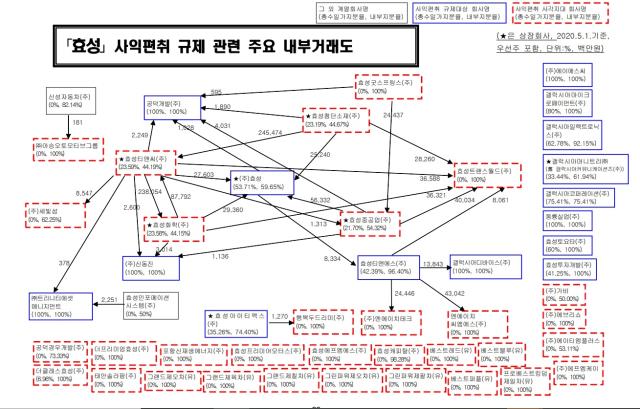

효성그룹은 예외다. 2018년 지주사 체제로 전환했지만 ㈜효성 이외에도 오너일가가 직접 지분을 소유한 계열사가 많은 편이다. 특히 ㈜효성의 주요 자회사인 효성티앤씨, 효성화학, 효성첨단소재, 효성중공업 등은 오너일가가 개인 최대주주이면서도 사각지대 기업으로 분류돼 공정위의 감시망에서 벗어나 있었다.

◇일감 몰아주기 규제 분류 기업 '최다'

공정위 발표에 따르면 2020년 기준 효성그룹의 사익편취 규제대상 기업은 모두 15개에 이른다. 총수 일가 직접 보유 지분율이 30%(비상장사의 경우 20%) 이상인 계열사가 15개란 의미다.

이 가운데 몇몇 곳은 내부거래 비중도 높은 편이다. ㈜신동진의 내부거래 비중은 2019년 말 기준 40%에 육박하고, 갤럭시아디바이스 비중은 45.73% 수준이다. 공덕개발과 트리니티에셋매니지먼트의 내부거래 비중은 93.58%, 61.89%다.

사익편취 규제 대상으로 분류된 기업들 가운데 내부거래 금액이 200억원을 넘거나 연 매출의 12% 이상이면 일감 몰아주기 등 공정위의 규제 대상이 된다. 이들 기업의 내부거래 금액은 각각 100억원을 넘지는 않지만 내부거래 비중은 위험 수위다.

종전에는 총수일가가 지분을 30% 이상(상장사 기준, 비상장사는 20% 이상) 보유한 계열사가 사익편취 규제 대상이었다. 공정거래법 전면 개정으로 ‘총수일가 지분 20% 이상인 상장·비상장 계열사'와 ‘이들 계열사가 지분을 절반 넘게 가진 자회사'로 일감 몰아주기 규제 대상이 확대됐다.

효성그룹의 일감 몰아주기 규제 사각지대 기업은 42개에 이른다. 재계에서 사익편취 규제 기업이 ‘최다’라는 불명예를 안고 있다. 이 가운데는 내부거래 금액이나 비중이 큰 곳들이 있다. 예를 들어 효성트랜스월드의 2019년 말 기준 내부거래 금액은 1521억원, 비중은 75.02%다. 자칫 공정위의 타깃이 될 가능성을 염두에 둬야 한다.

사각지대 기업 중에서도 눈길을 끄는 건 효성중공업과 효성첨단소재, 효성티앤씨, 효성화학 등이다. 오너일가 지분율이 6~10%대 수준이라 예전 기준대로라면 사익편취 규제 대상으로 분류되지 않는다. 공정거래법 전면 개정으로 사익편취 규제 대상 기업인 ㈜효성의 자회사도 규제 대상 기업으로 분류되면서 공정위 사정권에 들어오게 됐다.

이들 기업은 내부거래 비중이 높은 편은 아니다. 효성중공업과 효성첨단소재 내부거래 비중은 2019년 말 기준 각각 1.07%, 1.22%에 그친다. 효성티앤씨가 9.62%이고, 효성화학이 13.83%로 가장 높다.

내부거래 규모는 결코 작지 않다. 효성티앤씨와 효성화학은 내부거래 규모가 2019년 말 기준 각각 3598억원, 2507억원으로 수천억원대에 이른다. 효성중공업(332억원)과 효성첨단소재(130억원) 내부거래 규모도 수백억원 수준이다.

이와 관련 효성그룹 관계자는 "이들 자회사들은 지주사에 브랜드 로열티와 R&D(연구개발) 비용 등을 지급하기 때문에 내부거래가 발생할 수밖에 없다"고 말했다.

일감 몰아주기 규제 대상으로 분류됐다고 해서 공정위로부터 무조건 제재를 받는 것은 아니다. 보안성, 효율성, 즉시성 등의 요건을 입증할 경우 내부거래 금액이 높거나 비중이 높아도 용인되는 경우가 있다.

회사 관계자는 "효성티앤씨를 예로 들면 계열사인 효성화학 등에 타이어코드 원료를 판매하는데 이 금액만 수천억원에 달한다"면서 "이같은 경우는 경쟁력 강화를 위한 효율성 측면을 고려한 거래이기 때문에 공정위의 일감 몰아주기 규제 재제 관련 문제가 없는 것으로 안다"고 말했다.

◇지주사 전환 후 자회사 지분 보유, 해석 엇갈려

주목되는 것은 이들 기업이 효성그룹의 주력 계열사로 오너일가가 지분을 소유하고 있음에도 공정거래법 전면 이전까지는 일감 몰아주기 규제에서 제외돼 있었다는 점이다.

㈜효성은 인적분할을 통해 2018년 지주사로 전환했다. 인적 분할은 기존 주주들이 분할된 자회사들의 지분을 동일하게 갖는 방식이다. ㈜효성은 분할 후 지주사 요건 달성을 위해 분할 후 유상증자를 단행했고 이때 조 회장·조 부회장이 분할 계열사 지분을 ㈜효성의 지분과 스왑(Swap)했다.

일련의 과정을 통해 조 회장은 효성티앤씨 지분 14.59%를 보유하게 됐다. 효성첨단소재는 조 부회장이 12.21%의 지분을 보유하고 있다. 각각 개인 최대주주이지만 지분율이 30%를 넘지 않아 사익편취 금지 규정으로부터 자유로웠다.

통상적으로 지주사로 전환할 경우 오너일가는 지주사를 통해 계열사에 대한 간접 지배력을 확보한다. 지주사 지배력을 키우면 계열사 전반을 지배할 수 있기 때문에 자회사 손자회사 지분을 굳이 보유할 이유가 없다.

조 회장과 조 부회장이 지주사 전환 이후에도 자회사 지분을 지주사에 매각하지 않고 보유한 것은 일감 몰아주기 규제에 해당하지 않기 때문이라는 해석도 나왔다. 일각에선 미래에 계열분리 가능성을 염두에 둔 조치로 보기도 한다.

효성그룹은 이에 대해 오너일가가 자회사 지분을 지주사에 매각하지 않은 것은 지주사 소액 주주를 고려한 조치였다고 설명했다. 일감 몰아주기 규제와는 관계가 없다는 설명이다.

효성그룹 관계자는 "유상증자와 스왑 등을 거친 직후 오너일가의 지주사에 대한 지분율이 55% 수준이었다"면서 "추가로 지주사가 오너일가가 보유한 자회사 지분을 취득할 경우 개인주주 지분율이 지나치게 낮아지는 문제가 발생하기 때문에 적정 유통주식 수를 고려한 조치"라고 설명했다.

그럼에도 효성그룹이 과거 공정위로부터 사익편취 관련 제재를 받은 적이 있다는 점은 아프다. 공정위는 2018년 사익편취 혐의를 적용해 조 회장과 ㈜효성 등에 과징금 30억 원을 부과하고 검찰 고발을 의결했다. 현재 검찰 기소로 1심 재판이 진행 중이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인