[한국씨티은행 철수설]'국내시장서 롤이 없다' 소매금융 안정화 실패선진금융 전도사, 한미 가교 역할…예대마진·WM·IB 등 경쟁력 급락

고설봉 기자공개 2021-02-23 07:22:17

이 기사는 2021년 02월 22일 13:26 thebell 에 표출된 기사입니다.

다만 일각에선 최근 실적과 국내 금융시장에서의 성과 등을 고려할 때 충분히 철수할 수 있다는 분석이 나온다. 특히 씨티은행은 예금·대출(이자수익) 및 자산관리(WM), 기업금융(IB) 등 소매금융시장에서 제 역할을 못하고 있다는 분석이다. 사실상 국내 금융시장에서 '롤'을 상실한 모습이다.

◇국내 금융시장 선진화 기여, 정부 외환정책에도 도움

씨티그룹은 1967년 한국 시장에 진출했다. 서울지점을 중심으로 한동안 기업금융에만 전념했다. 1986년 외국계 은행으로는 처음으로 소매금융 시장에 진출하며 일반인을 대상으로 영업을 시작했다.

1990년대 들어 한국씨티은행은 국내 금융시장에 선진 금융시스템을 도입하는 창구 역할을 하기도 했다. 1989년 국내 최초로 개인재무관리(PB)를 도입해 자산관리(WM) 서비스를 시행했다. 1991년 씨티골드 프로그램(고액 예치 고객 대상 VIP 서비스)을 런칭하며 국내 금융시장의 WM 서비스 활성화를 주도했다.

2004년 옛 한미은행을 인수해 지금의 씨티은행으로 규모를 키웠다. 2010년 한국씨티금융지주를 설립해 금융지주회사로 전환했지만 2014년 씨티은행이 한국씨티금융지주를 흡수해 다시 한국씨티은행을 중심으로 하는 체제로 돌아갔다.

한 때 한국씨티은행은 우리나라 금융시장은 물론 정부 차원의 외환정책에도 영향을 줄 수 있는 곳으로 여겨졌다. 미국에 본사를 둔 은행으로 우리나라 외환위기 때 미국 금융권 및 정책 당국자와 다리를 놓아 달러를 조달해 올 수 있는 ‘창구’ 역할을 수행할 수 있다는 점 때문이었다.

실제 한국씨티은행은 1998년 IMF 외환위기와 2008년 글로벌 금융위기 등에서 한미 간 금융의 가교 역할을 했다. 2008년 금융위기 때 한미 통화스와프 체결에 힘을 보탠 사례는 현재까지 회자되고 있다. 당시 하영구 전 씨티은행장이 우리 정부와 미국 씨티그룹 등과의 다리를 놓았다.

◇소매금융시장 안착 실패, WM·IB에서도 경쟁력 상실

한국씨티은행 철수설이 불거진 것이 이번이 처음은 아니다. 2014년부터 대략 3년 주기로 제기돼 왔다. 시작은 2014년 6월 단행된 대규모 점포 통폐합과 희망퇴직이었다. 이를 계기로 씨티그룹이 한국에서 발을 빼려 한다는 말이 나왔다.

이후 한국씨티은행은 2017년 133개 국내 점포 중 101개를 없애겠다고 발표했다. 이를 계기로 또 다시 철수설이 불거졌다. 다만 약 90여개 영업점을 없애는 선에서 구조조정을 마무리하고 철수설을 진화했다.

일련의 구조조정 결과 2016년 말 133개(지점 129개, 출장소 4개)에 달했던 한국씨티은행의 영업점은 2020년 9월 말 현재 43개(지점 38재, 출장소 5개)로 줄었다.

이러한 영업채널 축소 과정에서 한국씨티은행은 자산관리(WM)와 투자은행(IB) 강화, 디지털금융 전환을 통한 강소은행 도약이라는 명분을 내세웠다. 대형화하는 토종 은행들과 직접 경쟁을 피하고 외국계 은행으로서 이점을 살려 경쟁력을 끌어올리겠다는 전략이었다.

하지만 이러한 전략은 통하지 않았다. 오히려 오프라인 영업채널의 붕괴로 경쟁력은 약화됐다. 소매금융의 근간이라고할 수 있는 이자수익 면에서 매년 시장점유율이 하락하고 있다.

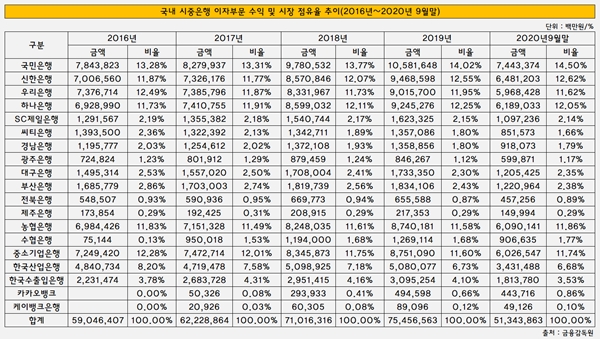

금융감독원 통계에 따르면 국내에서 영업활동을 펼치는 시중은행들의 이자수익을 단순 합산해 산출한 규모는 2016년 말 기준 총 59조464억원이었다. 이 가운데 한국씨티은행의 이자수익은 1조3935억원으로 시장점유율 2.36%를 기록했다. 이 비율은 2017년 2.13%, 2018년 1.89%, 2019년 1.80%를 거쳐 지나해 9월 말 기준 1.66%까지 떨어졌다.

한국씨티은행이 틈새시장 공략 지점로 삼았던 WM과 IB 부문에서도 성과는 미미하다. 이 두 사업부문 모두 수수료를 통해 수익을 거둬들이는데 한국씨티은행의 수수료수익 시장점유율은 매년 하락세를 면치 못하고 있다.

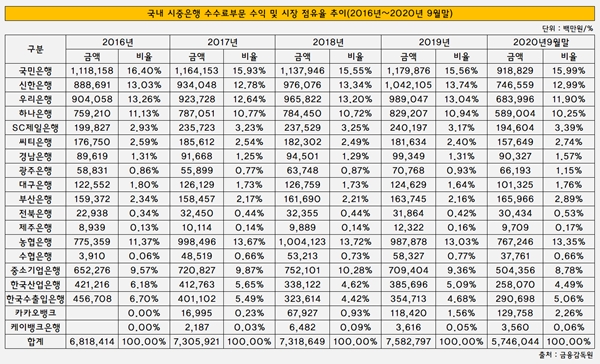

이자수익과 같은 방법으로 집계한 국내 시중은행들의 수수료수익 가운데 한국씨티은행의 시장점유율은 2016년 2.59%, 2017년 2.54%, 2018년 2.49%, 2019년 2.4% 등 꾸준히 하락했다.

지난해 9월 말 기준 2.74%로 일시적으로 상승했지만 이는 국내 대형은행들이 사모펀드 부실 이슈로 지난해 WM부문 관련 수익이 일시적으로 하락한데 따른 반사효과로 풀이된다.

이러한 소매금융에서의 경쟁력 약화는 결국 씨티그룹이 한국시장 철수를 고민하는 이유가 된 것으로 분석된다. 특히 수익성 면에서도 한국씨티은행의 경쟁력은 최근 급속도로 악화하고 있다.

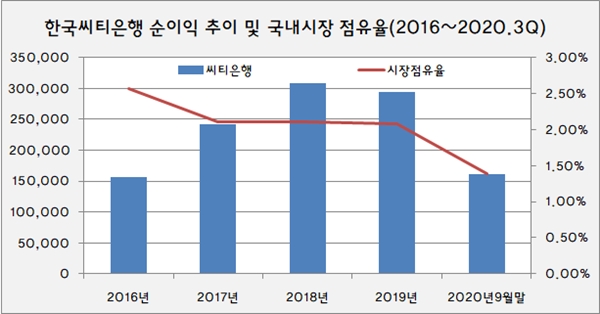

실제 한국씨티은행 순이익은 2018년 3074억원으로 정점을 찍었지만 2019년 2942억원, 지난해 9월 말 누적 기준 1610억원 등으로 계속 줄고 있다. 순이익 기반 시장점유율 역시 2016년 2.57%를 시작으로 2017년 2.10%, 2018년 2.11%, 2019년 2.08% 등 매년 지속적으로 하락세를 보여왔다. 지난해 9월 말 기준으로는 1.38%를 기록하며 최초로 1%대로 내려앉았다.

금융권 관계자는 “지점 통폐합과 오프라인 영업 축소로 한국씨티은행은 최근 몇 년 시장점유율이 하락하고 수익성이 크게 떨어진 상황"이라며 “수익성을 추구하는 씨티그룹 입장에서 국내 금융시장의 추이를 보면 씨티은행 철수설은 충분히 가능한 이야기"라고 말했다.

다만 한국씨티은행 관계자는 “씨티그룹의 공식 입장 외에 한국 사업에 대해 전달받은 내용은 아직까지 없다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착

- [금융지주 해외은행 실적 점검]KB미얀마은행, 악재 딛고 사상 첫 연간 흑자 '의미 크다'

- [금융지주 해외은행 실적 점검]KB프라삭, 캄보디아 '1등' 도전 앞두고 숨고르기

- [저축은행 유동성 진단]애큐온저축, 예치금 확대…수익성보다 '안정성'

- [보험사 IFRS17 조기도입 명암]AXA손보, 결손금→이익잉여금…전환 효과 톡톡

- [보험사 IFRS17 조기도입 명암]농협생명, 부실한 자본관리 새 제도서도 취약성 드러났다

- [저축은행 이사회 돋보기]한투저축, 캐피탈과 사외이사진 '판박이'

- [보험사 IFRS17 조기도입 명암]교보라이프, 시가평가·결손금 직격탄…유증 탈출 언제쯤

- [우리은행 글로벌그룹 대수술]기강잡기 나선 조병규 행장, 해외법인장 소집해 '쓴소리'

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]농협생명, 부실한 자본관리 새 제도서도 취약성 드러났다

- [보험사 IFRS17 조기도입 명암]농협생명, 경과조치 적용에도 킥스비율 둔화세 여전

- [은행권 신경쟁 체제]하나은행, 리딩뱅크 수성 전략은 '영업 올인'

- [보험사 IFRS17 조기도입 명암]교보생명, 늘어난 부채총액 상품구조 부담 커졌다

- [보험사 IFRS17 조기도입 명암]교보생명, 취약한 자본항목 '상품·주식리스크'에 발목

- [은행권 신경쟁 체제]우리은행의 1등 선언…요동치는 판세서 기회 찾는다

- [보험사 IFRS17 조기도입 명암]교보생명, 경과조치 적용으로 허들 넘었다

- [은행권 신경쟁 체제]‘2강 2중 다약’ 구도 종식…새로운 1위 경쟁 불붙은 2024년

- [보험사 IFRS17 조기도입 명암]한화생명, 보험계약부채 축소로 건전성 개선세

- [보험사 IFRS17 조기도입 명암]한화생명, 새 회계기준 도입 덕 자본력 우려 불식