바이오노트, 40조 매출 '마스'와 공급협상…미국 뚫리나 [IPO 기업분석]글로벌 펫케어 대기업, 확실한 성장 모멘텀…M&A 병행, 실탄은 '풍성'

이경주 기자공개 2021-04-09 13:07:14

이 기사는 2021년 04월 08일 06:51 thebell 에 표출된 기사입니다.

오르막이 있으면 내리막도 있다. 백신 대중화로 인체용 진단시약 성장세가 언젠가 꺾이면 다른 성장동력이 필요하다. 바이오노트는 만반의 준비를 하고 있었다. 본업인 동물용 진단시약 사업으로 최대시장인 미국을 노린다. 글로벌 펫캐어 기업과 물밑 협상을 이미 진행하고 있다.

풍성한 현금은 미국 진출의 윤활유가 될 전망이다. 사업확장 속도를 높이기 위해 인수합병(M&A)을 병행할 예정이다.

◇2019년 말 미국법인 설립…40조 매출 '마스'와 협업 추진

투자은행(IB)업계에 따르면 바이오노트는 현재 미국 마스(Mars)와 동물용 진단시약 공급을 위한 협상을 진행하고 있다. 마스는 우리에게도 익숙한 스니커즈와 스키틀즈, 밀케웨이, 트윅스 등 유명 초콜릿 브랜드를 보유하고 있는 미국 대표 식품회사다. 연간 매출이 40조원이 넘는 것으로 알려졌다.

마스는 펫푸드 사업으로도 유명하다. 위스카스, 페디그리, 로얄캐닌, 그리니즈, 시저 등 유명브랜드를 보유하고 있는데 개별 매출이 1조원이 넘는다. 수년전부터는 동물병원 등 펫케어 사업도 공격적으로 확장해 왔다. 2017년 동물 의료서비스업체 VCA를 91억달러(약 10조9200억원)에 인수한 바 있다.

VCA 인수로 마스는 미국 내에서 운영 중인 동물병원 체인이 2000개가 넘는 것으로 알려졌다. 바이오노트가 동물용 진단 시약 핵심 수요처와 협상을 하고 있는 셈이다. 미국은 코로나19 백신접종율이 30%에 이르면서 동물병원들 영업도 활발해 지고 있다. 때문에 조만간 긍정적 결과가 있을 것으로 기대되고 있다.

IB관계자는 “마스는 미국 펫케어 시장에서 상당한 영향력이 있어 진단 시약 공급이 확정될 경우 확실한 성장 모멘텀이 될 것”이라며 “좋은 결과가 있을 것으로 예상 한다”고 말했다.

2003년 설립된 바이오노트는 글로벌 시장에서 수위권(6~7위) 지위로 평가받는 것으로 알려졌다. △동물용 바이오노트 래피드(BIONOTE Rapid) △동물용 효소면역진단 Bionote ELISA △동물용 형광면역진단 Vcheck △동물용 백신 CaniFlu 등이 주요 제품이다.

글로벌적으로 R&D(연구개발) 역량을 입증해 왔다. △2009년 미국 농무부 (USDA) 동물용의약품 제조업 허가심사 국내최초 통과 △2016년 낙타 MERS-CoV 항원진단키트(OIE) 세계최초 인증 △반려동물 신장 상태를 확인할 수 있는 SDMA 국내최초 개발(세계 2번째) 등의 이력을 갖췄다.

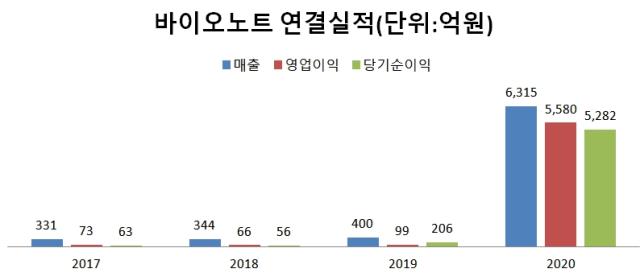

덕분에 코로나19 전에도 견조한 실적 성장을 보였다. 2015년 201억원이던 매출이 2019년 400억원으로 두 배 늘었다. 같은 기간 영업이익도 47억에서 99억원으로 증가했다. 2019년 영업이익률은 24.6%다.

지난해는 코로나19 덕에 비중이 크지 않았던 인체용 진단시약 매출이 폭증했다. 지난해 매출은 6315억원, 영업이익은 5580억원에 달한다. 영업이익률이 88.4%다.

◇1인가구 증가, 커지는 동물용…미국이 최대 시장

인체용 진단시약 매출은 포스트코로나 시대에 진입하면 기저효과로 지난해보다 점진적으로 줄어들 가능성이 있다. 마스와의 협력 등 미국 시장 진출이 중요한 이유다. IPO를 앞두고 있어 꼭 필요한 에퀴티 스토리이기도 하다.

동물용 진단시약은 시장 자체 전망이 밝다. 전방시장인 반려동물 산업이 성장세다. 미국은 글로벌 시장의 50% 가량을 차지하는 최대시장이다. 미국 반려동물 제품협회(APPA)에 따르면 미국 반려동물 시장은 2005년 360억 달러(약 39조7000억원)에서 지난해 990억 달러(약 109조3000억원)로 커졌다.

1인 가구 등의 증가로 반려동물을 가족구성원으로 받아들이는 인구가 많아졌기 때문이다. 관련 의료산업도 커지고 있다. 2011년 134억 달러였던 미국 동물 의료산업은 2020년 302억 달러까지 늘었다.

동물용 시장은 진입장벽이 있어 시장안착에 성공만하면 수익성이 좋다는 장점도 있다. 동물용은 사용자가 주로 병원이나 검진센터 등 의료전문인에 국한된다. 이들이 높은 안정성과 신뢰도를 추구하기 때문에 인지도가 떨어지는 신규 브랜드 진입이 쉽지 않다.

더불어 각국 정부로부터 인증을 받아야 판매를 할 수 있다. △국내 검역원 △미국은 USDA △국제수역사무국(OIE) △유럽 CE 등이다. 인증절차는 짧게는 수개월, 길게는 3년까지 소요된다. 또 다른 진입장벽이다.

시장특성 덕에 바이오노트도 2019년 동물용 진단시약에서 발생한 영업이익 이익률이 40%에 달했다. 특히 규모의 경제효과가 있다. 고정비 부담이 크지 않아 매출이 커지면 수익성은 더 크게 상승한다. 바이오노트의 경우 매출이 1000억원 수준으로 커지면 영업이익률이 50%에 달할 것으로 IB업계는 추산했다.

◇M&A로 미국 사업확장 속도…생산·개발·유통 전 분야

바이오노트는 해외 진출에 속도를 높이기 위해 공격적으로 M&A를 추진할 계획이다. 동물용 진단시약 공급체인과 관련된 모든 영역을 검토하고 있다. 현지 생산공장과 유통사, 동종 개발업체 등이 검토 매물이다.

M&A를 위한 실탄은 작년 호실적 덕에 두둑이 쌓아놨다. 지난해 말 기준 현금성자산만 1230억원이다. 단기금융상품(400억원)과 1년 내 현금화되는 매출채권(3105억원)까지 더하면 유동성자산이 5000억원 이상이다. 올 3분기 계획하고 있는 IPO까지 진행하면 유동성은 더욱 풍성해진다.

IB관계자는 “시장규모는 동물용보다 인체용이 월등히 크지만 성장률만 따지면 동물용이 높다”며 “진입장벽이 있어 수익성도 우수하다는 장점이 있다”고 말했다. 이어 “바이오노트는 풍부한 유동성을 기반으로 공격적으로 M&A에 나설 것”이라며 “대륙별로 유통사와 생산공장, 개발업체 등 다방면에서 매물을 검토하고 있다”고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB