'본업 집중' 광동제약, 공모채 완판 도전 [발행사분석]의약품 성장률 6.3%…차환 자금 선제 조달

남준우 기자공개 2021-04-09 13:06:00

이 기사는 2021년 04월 08일 15:20 thebell 에 표출된 기사입니다.

5월 만기 도래까지 시간이 남아있지만 저금리 특수를 노리고 한달 가량 일찍 수요예측을 진행한다. 언더 발행에 성공한다면 조달 금리를 대폭 낮출 수 있을 것으로 보인다.

◇음료 부문 매출 60% 내외

광동제약은 제약사 타이틀을 달고 있지만 '음료회사' 이미지가 훨씬 강하다. 의약품 실적보다 음료, 생수 부문 실적이 훨씬 좋기 때문이다.

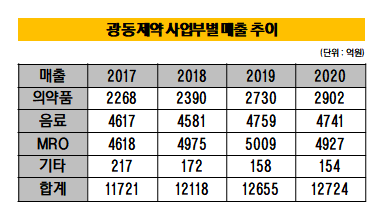

광동제약의 사업부문은 의약품, 음료 식품, 소모성자재 구매대행(MRO) 등으로 구성돼 있다. ‘쌍화탕’, ‘우황청심원’ 등의 일반의약품 중심의 사업을 영위했으나 2000년대 이후 ‘비타500’, ‘옥수수수염차’ 등의 음료 부문의 판매가 확대됐다. 2012년부터 ‘삼다수’ 위탁판매를 실시하며 음료 부문 매출 비중이 60% 내외였다.

WTO출범 이후 국내 의약품 시장이 전면 개방되며 많은 다국적 제약사가 국내에 진출했다. 더불어 2000년 의약 분업 이후 의약품의 시장 성장이 가속화되면서 제약사끼리 경쟁이 치열해지자 광동제약은 사업 다각화를 통해 돌파구를 찾았다.

매년 500~600억원의 EBITDA를 창출하며 2020년말 별도기준 부채비율 48.1%, 순차입금의존도 6.2%, 총차입금/EBITDA 1.8배 등 매우 우수한 재무구조를 보유하고 있다. 순차입금의존도는 나이스신용평가가 제시한 상향 트리거 기준(15% 이하)를 이미 충족했다.

◇2020년 백신 매출 600억 돌파

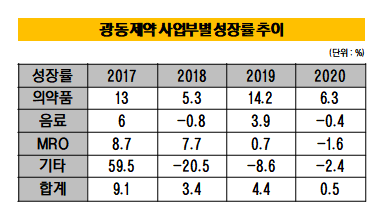

하지만 실적을 뒷받침해주는 음료부문의 성장세는 다소 정체됐다. 최근 생수 유통채널 다변화로 신규 경쟁자가 진입이 증가했다. 정수기, 미네랄음료 등 대체재도 증가하며 시장점유율도 다소 저하됐다. 올해 음료부문 성장률은 -0.4%를 기록했다.

광동제약은 '본업'인 의약품에 집중하며 성장세를 이끌어가고 있다. 2020년말 기준 의약품 사업에서 2902억원의 매출을 기록했다. 전체의 23%며 전년 대비 6.3% 증가했다.

백신류 매출이 큰 폭으로 증가한 덕이다. 백신류 매출은 2015년 106억원에서 2016년 406억원으로 급성장했하더니 2019년 547억원을 기록했다. 2020년 처음으로 600억원을 돌파했다. 2020년 전체 의약품 매출의 21% 비중을 차지했다.

백신 이외 의약품 연구개발도 꾸준히 진행 중이다. 광동제약은 2020년 비만치료제로 분류되는 KD101 2상 임상시험을 종료했다. 최근에는 부산대학교와 경상대학교 산학 협력단과 기술이전 협약을 체결하며 '비만예방·치료용 신소재 추출물'에 대한 특허와 기술이전에 대한 권리를 인수한 바 있다.

◇차환 대상 공모채 금리 2.939%

본업에 집중하는 모습으로 기관투자자에 어필하고자 한다. 광동제약은 오는 12월 한국투자증권을 대표주관사로 선정해 공모채 150억원 모집을 위한 수요예측을 실시한다. 트렌치(만기구조)는 3년 단일물이며 수요예측 흥행 시 최대 300억원까지 증액할 계획이다.

3년만의 공모채 시장 복귀다. 광동제약은 지난 2018년 3년물 공모채 100억원을 발행한 이후 공모채 시장과 잠시 멀어져 있었다. 당시 수요예측에서 모집액의 4배가 넘는 460억원의 수요를 모으며 가산금리를 A0 3년 만기 회사채 등급민평 대비 -36bp로 확정했다.

발행액이 크지 않고 최근 A급 회사채 흥행 상황을 고려하면 완판은 무리 없다는 평가다. 금번 공모채는 5월 만기가 도래하는 공모채를 차환하기 위해 발행하는 것이다. 만기일까지 시간이 남았지만 저금리 특수를 누리기 위해 한달 가량 일찍 수요예측을 진행한다.

2018년 발행한 공모채 금리는 2.939%다. 최근 광동제약 3년물 개별민평 금리는 1.9%, A0 3년물 회사채 등급민평은 2.1% 수준이기에 언더 발행에만 성공한다면 조달 금리를 100bp 가량 낮출 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 카카오, 외화 메자닌 발행 추진

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- 그로비교육, 300억 펀딩 돌입 '경영권 확보도 가능'

- CJ올리브영, 'SPC에 판 지분 11.3%' 되살 권리 갖는다

- CJ올리브영 지분 산 SPC, 자금 충당 구조 '살펴보니'

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계

- 'K-방산' 탑승 풍산, 새 캐시카우로 '매력 어필'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [PE 포트폴리오 엿보기]'매각 추진' 에프앤디넷, 체질개선 노력 빛 보나

- 딜로이트안진, TPG의 녹수 매각 '숨은 도우미'

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다

- [아시아나 화물사업부 M&A]FI 필요한 제주항공, '애경그룹 주담대' 허들 넘을까