오스템임플란트, RCPS 카드로 지주사 전환 총력 2015년 딜 철회 이력…"기업 분할 요건 충족해야"

최은수 기자공개 2021-04-20 07:27:20

이 기사는 2021년 04월 19일 15:02 thebell 에 표출된 기사입니다.

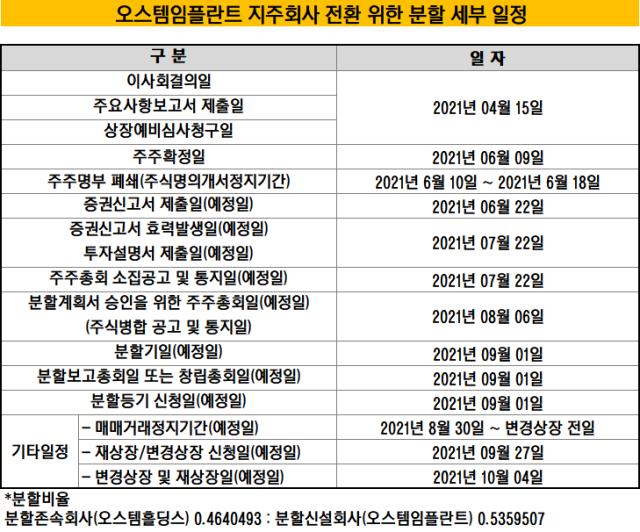

오스템임플란트는 최근 이사회를 열고 회사를 투자회사인 오스템홀딩스와 사업회사인 오스템임플란트로 나누는 인적분할을 결정했다. 분할기일은 오는 9월로 오스템홀딩스(가칭, 지주회사)와 오스템임플란트(사업회사)로 나눠진다. 분할비율은 각각 0.464(오스템홀딩스) 대 0.536(오스템임플란트)다.

분할 후 존속회사 오스템홀딩스는 투자, 브랜드, R&D 및 경영을 맡게 되면서 지주사 역할을 수행한다. 분할 후 신설 회사인 오스템임플란트는 회사의 주력 사업인 임플란트를 비롯해 치과장비, 치과재료, IT서비스 등 주요 제품의 영업, 생산, 마케팅, 물류 등의 사업을 맡는다.

오스템임플란트가 지주회사 체제 전환에 나선 이유는 최대주주의 지배력을 강화하기 목적이 크다. 현재 최대주주 지분율은 20.77%다. 분할 이후 지주사 전환, 지주회사가 사업회사를 소유하기 위한 현물출자 과정을 거치면서 존속법인 오스템홀딩스에 대한 지분율은 40% 수준까지 늘어난다. 이같은 공개매수 절차는 분할 후 연말께로 예정됐다.

오스템임플란트는 앞서 2015년 기업분할을 통해 지주사 전환을 추진하다 자진 철회한 이력이 있다. 시장 상황 악화와 함께 지주회사 행위제한 요건 충족이 어려웠던 점 등이 원인으로 작용했다. 이번에는 요건 충족을 위한 대안을 마련하며 지주사 전환을 마무리하고자 하는 모습이다.

회사는 먼저 상환전환우선주(RCPS) 발행을 통한 증자를 안전장치로 내놨다. 기업 분할 과정에서 존속회사가 자산 규모가 부족해 지주회사 요건을 충족하지 못할 때를 대비한 작업이다. 존속회사인 오스템홀딩스가 지주회사로 인정받기 위해선 △자산 5000억원 이상 △자회사의 주식가치가 자산의 50%를 넘어야 하는 등의 요건을 충족해야 한다.

2020년 말 재무제표를 기준으로 기준 분할을 마친 오스템홀딩스의 자산총계는 약 3834억원이다. 기업 분할 직후 요건(자산총계 5000억원 이상)을 충족하진 못하지만 사업회사의 현물출자 과정이 예정돼 있고 부족한 부분은 RCPS 발행을 통해서도 충당할 수 있다는 입장이다.

분할 후 지주사는 사업회사의 지분을 주식 스왑을 통해 확보한다. 이때 지주사가 보유한 사업회사의 지분가치가 지주사 자산의 50%를 넘어야 하는데 최근 오스템임플란트의 주가가 상승한 점은 긍정요인이다. 현 시가총액을 분할 비율대로 단순 환산할 경우 (1조2000억원x0.536) 지주사가 보유하게 될 사업회사 지분가치는 6400억원으로 추정된다.

오스템임플란트 관계는 "글로벌 업체와의 경쟁이 가장 중요하다는 판단에 따라 지주회사 설립에 나서게 됐다"며 "글로벌 경쟁사들은 공격적으로 M&A를 하고 신사업 진출을 하는 만큼 이번 분할을 통해 효율적인 사업구조와 합리적인 의사결정 체계를 구축하고 경영효율성과 사업경쟁력을 제고하겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

최은수 기자의 다른 기사 보기

-

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- 'SI도 FI도 없었다' 엔케이맥스, 회생절차 돌입

- [1세대 시퀀싱 강자 마크로젠 분석]서정선 회장 "정밀의료 대전환 핵심 'DTC' 의료질·비용 다 잡는다"

- 지놈앤컴퍼니, ADC 신규타깃 가능성 'CNTN4' 공개

- [1세대 시퀀싱 강자 마크로젠 분석]주주에 기대지 않는 R&D, 900억 부동산 안전판 역할

- [thebell note]유노비아의 길, 1미터의 눈물

- [1세대 시퀀싱 강자 마크로젠 분석]인체부터 미생물 유전체까지, 본질은 '프리시전 시대'

- 보령바이오파마, 스핀오프 자회사 '비피진' 흡수

- [1세대 시퀀싱 강자 마크로젠 분석]경험서 배운 교훈, '몸BTI' 젠톡…대기업 겁나지 않다