[차량반도체 쇼티지 점검]김정철 대표의 무차입 전략, 이미지스 성장 '독됐나'②2010년 공모 이후 외부 수혈 '無', 투자재원 부족 등 한계…올해 변화 가능성 제기

조영갑 기자공개 2021-05-03 08:59:38

[편집자주]

차량용 반도체 시장이 들썩이고 있다. 자동차 메이커의 수요예측 실패와 글로벌 시장 내 부족 현상으로 물량 확보 경쟁이 격화되고 있다. 국내 시장도 예외가 아니다. 현대기아차 역시 비상등을 켜면서 팹리스 등 반도체 개발업체들이 시장에 속속 뛰어들고 있다. 아직은 센서칩 위주로 편중돼 있지만, MCU 시장에 도전장을 던진 기업도 있다. 차량용 반도체 시장의 현황을 점검해 본다.

이 기사는 2021년 04월 28일 15:13 thebell 에 표출된 기사입니다.

28일 금융감독원 전자공시에 따르면 이미지스는 올해 1분기 매출액 44억원, 영업이익 1억2000만원을 기록하면서 5분기 연속적자 흐름을 끊고 흑자전환에 성공했다. 통상 1분기 수주가 부진한 것을 감안하면 선방했다는 평가다. 인체의 접근을 감지해 전자파를 감소해주는 SAR 센서 IC의 공급이 늘면서 전체 매출액을 견인했다.

이미지스는 2017년 이후 4연속 적자를 기록하면서 올해 초 관리종목으로 지정됐다. 올해 말 또다시 영업손실을 기록하면 코스닥 시장에서 퇴출당한다. 이미지스는 그동안 매출을 견인했던 모바일용 터치 컨트롤러 IC(Touch Controller IC)의 경쟁력이 약화한 것을 감안, 업사이드 포텐셜을 끌어올릴 차량용 반도체(전장용 햅틱IC) 개발에 박차를 가하고 있다.

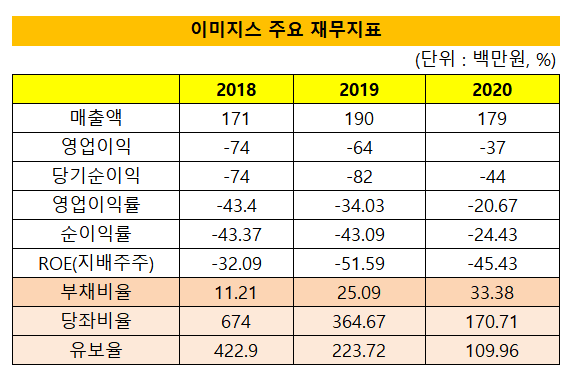

이미지스는 연속된 적자로 누적 영업손실만 228억원에 달한다. 누적 순손실은 252억원으로 집계됐다. 2017년 이후 주요 고객사 향 수주가 대폭 줄어들면서 활로를 찾지 못한 탓으로 분석된다. 지니틱스 등 경쟁사들의 '패스트 팔로어' 전략 역시 이미지스의 성장을 가로막았다. 2018년 171억원으로 내려앉은 매출액은 지난해까지 100억원대(179억원)에 머물고 있다.

눈길을 끄는 부분은 채산성 악화와 영업손실로 인해 그간 현금유출이 이어졌음에도 불구하고, 재무건전성이 양호하다는 점이다. 현금유출로 인해 유보율은 2018년 422.90%에서 2019년 223.72%, 지난해 109.96%로 떨어졌지만 부채비율은 지난해 말 33.38%로 여전히 낮은 수준이다. 현금성자산 역시 지난해 말 30억원에서 올 1분기 26억원으로 소폭 감소하는 데 그쳤다.

업계에서는 김 대표의 '짠물 경영' 덕택이라고 입을 모은다. 업계 관계자는 "김 대표는 2010년 코스닥 상장 당시 '무차입'을 대내외에 공표하면서 경영에 자신감을 드러냈다"면서 "외부차입이나 투자유치 등을 배제하고, 자체 기술력과 창출된 현금흐름으로 실적을 내 주주가치를 제고하겠다는 것"이라고 말했다.

삼성전자 출신의 김 대표는 2004년 업계 최초로 모바일 햅틱 드라이버 IC를 개발하면서 칩 업계에 파란을 일으켰다. 이후 각종 터치 컨트롤러IC를 개발하면서 사세를 키워 왔으나 후발주자들의 선전으로 현재 어려움을 맞고 있다. 기술에 대한 자부심과 경영에 대한 자신감은 여전하다는 평가다. 무차입, 투자유치 배제 기조로 지분율 역시 2010년 상장 당시와 거의 변함이 없다. 김 대표는 지분 28.36%(217만주)를 보유하고 있다.

실제 이미지스는 차입금이나 유상증자 등의 재무활동을 하지 않고 있다. 2010년 상장 당시 공모가 마지막 유상증자였다. 주주 지분 희석이 수반되는 유상증자 이전에 CAPEX(자본지출) 투자를 위해 고려할 수 있는 금융권 차입 역시 거의 없다. 이미지스의 1분기 부채 24억원 중 거의 대부분은 매입채무(20억원)다. 이 외에 기타금융부채가 4억원으로 잡혀 있을 뿐이다. 부채가 없는 대신 창출되는 현금은 거의 전량 운전자금으로 투입된다. 철저히 내부에서 '벌어서 쓰는' 기조다. 주주 배당도 수년째 하지 않고 있다.

이 때문에 올해 전장용 반도체 칩 개발을 통해 반등을 노리는 이미지스가 무차입 기조를 깨고, 외부수혈을 받을지 업계의 이목이 쏠리고 있다. 이미지스는 연속적자에서 벗어나기 위한 비용 절감차원으로 경상개발비까지 삭감하고 있다. 지난해 4분기 5억4000만원에서 2억7000만원으로 절반가량 줄였다. 인력 유출도 이어지고 있다.

미래 먹거리인 전장용 칩의 개발과 양산을 위해서라도 수혈이 불가피하다는 분석이다. 경쟁사인 지니틱스의 경우 차입금 등을 통해 연구개발비의 비중을 2019년 12%(66억원)에서 지난해 14%(62억원)으로 확대했다. 매출액 역시 이미지스 대비 2~3배 수준이고, 꾸준히 흑자도 내고 있다.

부채의 부담이 없어 대규모 차입을 통한 설비투자나 유상증자에 유리한 환경은 이미 조성돼 있다는 평가다. 주가 흐름 역시 나쁘지 않다. 지난해 7월 4000원대의 고점을 찍은 이후 올해 초까지 내리막을 걸었지만 2월 차량용 반도체 쇼티지가 심화되면서 1545원대에서 3200원대까지 가파르게 오르막을 걷고 있다. 업계에서는 김 대표의 결단만 남았다고 입을 모은다.

VC업계 관계자는 "순수 무차입 경영으로 기업 활동을 영위한다는 것은 매우 어렵다"면서 "이미지스의 경우 2017년 이후 차입이나 외부수혈을 통해 실적을 확대할 수 있는 기회를 놓쳤지만, 최근 차량용 반도체 개발에 속도를 올리고 있기 때문에 무차입 기조를 깨고 외부 수혈을 검토할 가능성이 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

조영갑 기자의 다른 기사 보기

-

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- [thebell desk]코스닥 2세와 부의 대물림

- [Company Watch]에프에스티, EUV 펠리클 양산경쟁 액셀 밟는다

- [코스닥 MZ 리더가 온다]새 DNA 장착한 세대교체 기수 '앙팡 테리블'이 온다

- 율호,정부 핵심광물 공급망 확대 지원 선정

- [thebell interview]"OLED 소재 밸류체인 확장, 기업가치 제고 나선다"

- 가온브로드밴드, 말레이 네트워크 시장 '영향력 확대'

- [Red & Blue]'최고점' 필옵틱스, 글라스기판 새 기대주 등극

- 시노펙스, 탄소배출 줄이는 고도 정수시스템 기부