[Market Watch]장기CP ‘폭발적’ 증가, 여전사가 시장 주도상반기 발행물량 5조7000억, 전년 동기 대비 8배 육박…자본시장 왜곡 우려

이지혜 기자공개 2021-07-21 10:31:36

이 기사는 2021년 07월 19일 13:06 thebell 에 표출된 기사입니다.

여전사가 장기CP 시장의 팽창을 주도했다. 수년 동안 장기CP 시장에 발걸음하지 않던 카드사가 시장에 복귀했다. 장기CP 시장에 데뷔하는 캐피탈사도 크게 늘었다. 여신전문금융사채권(여전채)보다 금리가 낮은 데다 조달 수단을 다각화하기 위한 방법으로 장기CP가 각광받았다. 만기도 한층 길어졌다.

장기CP는 경제적 실질이 회사채와 같아 자본시장을 왜곡할 수 있다. 증권신고서 발행의무는 쉽게 우회할 수 있고 증권신고서를 발행하더라도 금융당국의 감독에 걸리지 않아 사각지대를 키운다. 그러나 해마다 장기CP 시장이 팽창하면서 이런 비판에도 힘이 빠지는 모양새다.

◇상반기 발행물량 6조 육박…여전사 중심, 2분기 집중

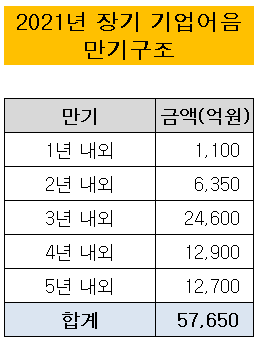

19일 한국예탁결제원에 따르면 올 1월부터 6월까지 발행된 만기 1년 이상의 장기CP는 모두 5조7650억원인 것으로 집계됐다. 지난해 같은 기간보다 8배 가까이 늘었다. 2020년 상반기 발행된 장기CP는 7600억여원이다. 올 상반기 모두 27곳의 기업이 장기CP를 발행했다.

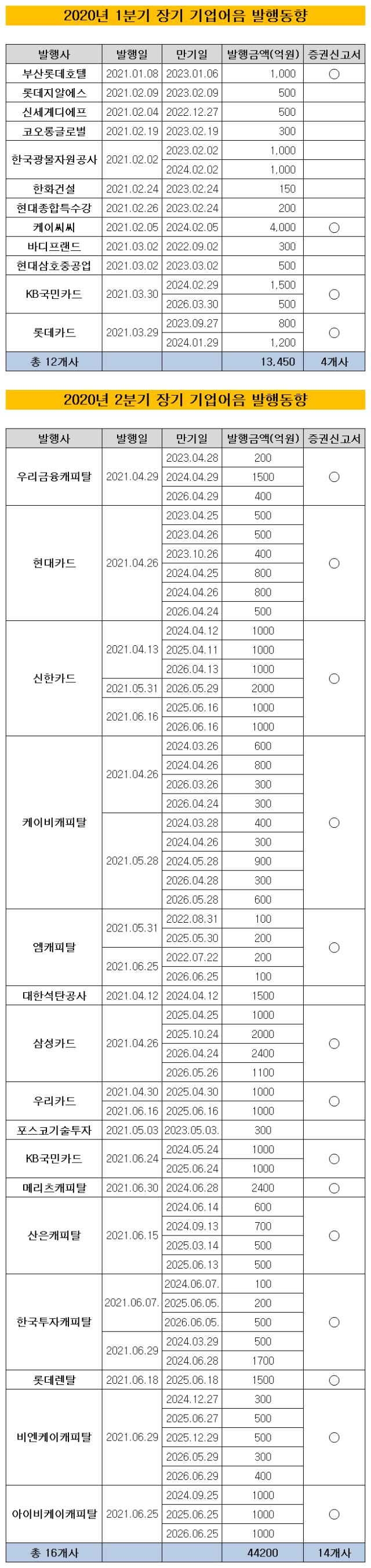

2분기에 집중적으로 장기CP가 발행됐다. 1분기 장기CP를 발행한 기업은 모두 12곳으로 발행물량은 1조3450억원이었다.

2분기에 집중적으로 장기CP가 발행됐다. 1분기 장기CP를 발행한 기업은 모두 12곳으로 발행물량은 1조3450억원이었다.2분기 장기CP 발행사는 모두 16개 기업으로 늘었으며 발행물량도 4조4200억원으로 껑충 뛰었다. 1분기보다 3배가 훨씬 넘는 규모다.

만기 구조도 길어졌다. 2020년 상반기 장기CP는 대부분 1~2년물이 많았다. 지난해 5월 롯데알미늄이 발행한 3년물이 최장기물이었다. 그러나 올해 상반기에는 오히려 1, 2년물이 더 적었다. 만기가 3년 내외인 장기CP는 2조4600억원, 4년 내외는 1조2900억원, 5년 내외는 1조2700억원에 이르렀다.

눈에 띄는 점은 여전사의 존재감이다. 1분기까지만 해도 장기CP 발행사는 여전사가 적었다. 1분기 발행사 12곳 가운데 KB국민카드와 롯데카드를 제외한 나머지 10곳은 부산롯데호텔, 롯데지알에스, 신세계디에프, 한국광물자원공사 등 일반기업이었다.

2분기 장기CP 발행사 중 일반기업은 대한석탄공사와 롯데렌탈뿐이다. 캐피탈사가 8곳으로 가장 많았고 카드사가 5곳, 벤처캐피탈사가 1곳이었다. 2분기 장기CP를 발행한 캐피탈사 가운데 엠캐피탈과 우리금융캐피탈, KB캐피탈, IBK캐피탈은 올해 시장에 데뷔했다.

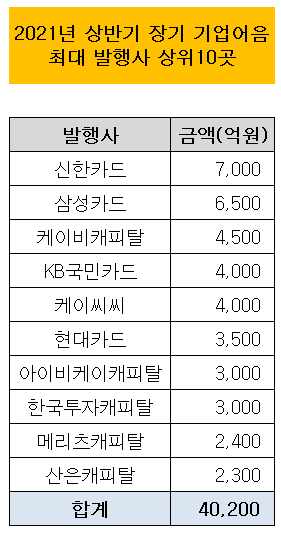

최대 발행사 타이틀도 여전사가 가져갔다. 신한카드는 3개월에 걸쳐 3년물부터 5년물까지 7000억여원 규모로 장기CP를 발행했다. 삼성카드와 케이비캐피탈의 장기CP 발행물량은 각각 6500억원, 4500억원으로 신한카드의 뒤를 이었다.

◇금리 메리트·투자자 저변 확대 의도…사각지대 커졌다

장기CP 시장이 급격하게 팽창한 배경으로 금리가 꼽힌다. 회사채나 여전채보다 CP 금리가 현저히 낮다. 나이스P&I에 따르면 6월 30일 기준 1년물 A1 CP 민평금리는 AA- 회사채의 등급민평금리보다 24.5bp 낮다.

여전채는 이 차이가 더 크다. AA- 여전채와 스프레드는 -29.4bp에 이른다. 1월부터 4월까지 CP와 회사채·여전채 스프레드는 거의 차이가 나지 않았지만 5월부터 급격히 벌어졌다.

여전채는 이 차이가 더 크다. AA- 여전채와 스프레드는 -29.4bp에 이른다. 1월부터 4월까지 CP와 회사채·여전채 스프레드는 거의 차이가 나지 않았지만 5월부터 급격히 벌어졌다.A급 여전채와 A2 CP에서 스프레드는 더 벌어진다. A-급 여전채 등급민평금리와 A2- 등급민평 간 스프레드는 4월부터 40bp 이상 벌어져 있다.

여전사 관계자는 “여전채와 경제적 실질이 같은데 금리는 장기CP가 더 낮았다”며 “코로나19 사태의 장기화, 하반기 금리 인상 가능성을 고려해 선제적으로 자금을 조달해야 하다보니 장기CP로 조달 수단을 다각화했다”고 말했다.

더벨플러스에 따르면 올해 상반기 여전채는 모두 39조9235억원 발행됐다. 지난해 상반기보다 10조원 가까이 더 발행됐다. 낮은 금리로 자금을 조달하려는 수요가 작용한 결과다.

문제는 투자자의 한도다. 선제적으로 자금을 조달하고 싶어도 한도가 차면 안 되기에 투자자 저변을 넓힐 겸 여전사들이 장기CP로도 눈을 돌렸다. 더욱이 장기CP는 여전채보다 만기를 유연하게 설정할 수 있어 만기구조를 다각화하는 효과도 볼 수 있다.

그러나 장기CP 시장이 팽창하면서 자본시장의 왜곡을 우려하는 목소리도 여전히 나온다. 일반 기업들은 장기CP를 크레딧 이슈를 회피하는 수단을 활용하곤 한다. 전매제한 등 조건을 달아 증권신고서 제출의무나 수요예측을 기피한다. 실제 올 1분기 장기CP를 발행한 일반기업 (공기업 포함)10곳 중 증권신고서를 제출한 곳은 2곳뿐이다.

여전사는 금융당국의 리스크 분산 주문에 맞춰 자금 조달 수단을 다각화하고자 장기CP를 발행하려는 의도가 큰 것으로 보인다. 포스코기술투자를 제외한 모든 여전사가 장기CP를 발행하며 증권신고서를 제출했다. 그러나 장기CP는 일괄신고 물량에 포함되지 않는다는 점에서 금융당국의 감독 사각지대가 커질 수밖에 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [태영건설 워크아웃]'IM 수령' LX·GS·IS동서, 에코비트 인수 저울질

- [태영건설 워크아웃]에코비트 매각, '1.5조 스테이플 파이낸싱' 카드 노림수는

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- 관광업 반등 베팅?…제주 드림타워 투자자 '추가' 확보

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'

- 카카오, 해외 EB 금리·교환가 높여 2억달러 조달

- 카카오, 2억달러 교환사채 발행 '공식화'

- [IPO 블루프린트 체크]목표 과했나...자람테크, 시설투자 줄이고 R&D 확대

이지혜 기자의 다른 기사 보기

-

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- [뮤지컬 제작사 열전]EMK컴퍼니, 매출 1위에도 영업이익 급감 이유는

- 장윤중 카카오엔터 대표, 빌보드와 글로벌 공략 '속도'

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는

- 지난해 BTS 일부 멤버 재계약 금액, 500억대 추정

- 하이브, 대기업집단 지정 초읽기…파급효과는

- [Musical Story]쇼노트, 카카오엔터 IP로 '글로벌' 뮤지컬 만든다